越部実による当リポート「日本の化学産業が勝つためのM&Aの展望」は2021年8月に現研第377回産業事情検討会にて報告された論稿である。化学産業の存亡を賭けた大型再編のグランドデザインを描き切っているこのような論稿は、他に類例を見つけることはできない。そして、発表後の4年間の化学産業は、このリポートが提起した問題の構造を顕在化させる推移をたどっている。化学産業の裾野は限りなく広い。今、あらためて越部リポートを、日本の産業を担う多くの皆様に知っていただくべきであると判断し、現研ジャーナル創刊号に掲載する。

日本の化学産業が勝つためのM&Aの展望

(株)現代経営技術研究所

シニアコンサルタント

越部 実

はじめに

本日は「日本の化学産業が勝つためのM&Aの展望」というタイトルで進めたいと思います。かなり大きなテーマであります。このテーマを、なぜ、どういう立場で、私が語るのかを、皆様にご理解いただくことから開始したいと思います。

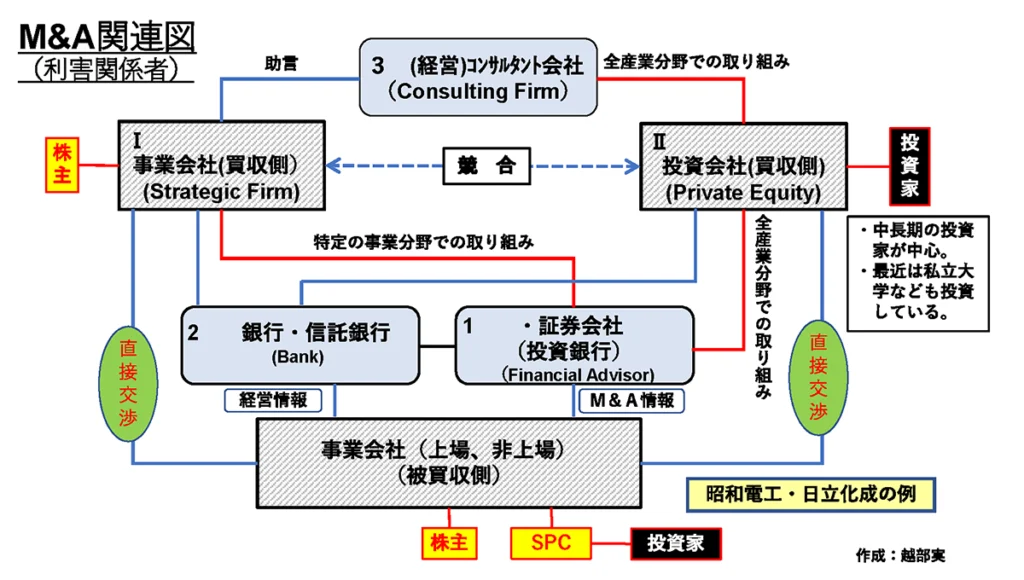

そこでM&Aという世界がどういう構造でオペレーションされているかを皆様と共有します。多少単純化しておりますが、以下のM&A関連図を見てください。

私は、この図で言うところのⅠ.買収側の事業会社である三井化学の経営者としてM&Aを数多く手がけました。そして被買収企業のPMI(買収後の経営統合)に腐心しました。

現在は、PE(Private Equity プライベート・エクイティ)のカーライルと投資銀行のグリーンヒルでシニア・アドバイザーの任を担っております。

そして法人形態はとっておりませんが特定の事業会社へのコンサルタントとしての仕事もしており、さらにここ現代経営技術研究所(現研)ではシニアコンサルタントであります。現研での私のミッションは事業会社のM&A戦略構想力の強化と交渉過程を含めたM&A遂行力を強化するために活用できる理論とメソッドの構築であり、現研のクライアント企業への実践助言です。

これらは私のパラレルキャリアとなるわけですが、私自身の行動の軸は一つです。それは「グローバルに勝つ」日本企業の未来を創ることです。海外企業によってつけられた道筋をたどるだけでなく、国際舞台で規格づくりに参戦する日本産業となるように力を尽くしたいと夢見ています。

気が付けば2.銀行・信託銀行以外の全てのボックスに私をマッピングすることができますので、今、私は恵まれた立場にいます。M&Aにおける世界の先端状況から経営現場の泥臭い葛藤模様まで、日々、新しい情報が飛び込んできます。そしてそれらを立体的に判断できるポジションにいます。日本産業の未来の競争力を見据えて私自身が得た知見を皆様と共有し、皆様と共にM&Aの新しい方法論を創り上げていきたいと願っています。本日のアジェンダは以下の通りです。

Ⅰ.世界と日本のM&Aトレンドの解明:最前線で何が起きているのか

Ⅱ.日本の化学産業が勝つM&A

Iでは世界と日本のM&Aの先端状況を皆様と共有し、M&Aという手法が今後ますます産業の活性化と再編を加速させる力になり得ることを感じ取っていただければと思います。

Ⅱでは本日の研究会タイトルそのままですが、日本産業が勝つためのM&Aを提言します。私が属した化学業界を取り上げて今後の再編構想を語りたいと思いますが、この構想は化学産業以外にも幅広く適用できる枠組みで出来上がっていると思います。

本日の私の話が、日本産業が「グローバルに勝つ」という私の夢に近づく手かがりになれば幸いです。

どうぞよろしくお願いいたします。

Ⅰ.世界と日本のM&Aトレンドの解明

-最前線で何が起きているのか-

M&Aのトレンドについて、まずはアクティビストファンドについてお話します。

1.アクティビストファンドの衝撃波

アクティビストとは、皆さんご存知のとおり「もの言う株主」です。株主としての権利を積極的に行使して、会社に影響力を及ぼして、会社を変えていこうとする投資家の総称です。経営や資本戦略を提案することで、またコーポレートガバナンスの体制変更を要求することで投資先の企業価値を高め、最終的な利益を得ようとします。その提案内容に対して投資家の賛同を集め、「そうだ、そうだ」と後押しを受けることによってアクティビストの意見が通っていく。実際には株式を大量に保有していないけれども、総会で得た賛同を背景に会社に対して様々な要求を通すのです。

このようなアクティビストファンドを「悪者だ」「企業を壊す活動家だ」と非難する向きもありますが、すでに日本でも相当な数の会社がアクティビストに入られており、かなり一般的な存在として定着しています。合法的に存在しておりますので良し悪しを論ずるよりも、その実態をきちんと把握することが先決です。

日本株に投資している主なアクティビストファンドには、たとえば、イギリスのシルチェスター、日本の村上ファンド、シンガポールのエフィッシモ、アメリカのエリオットやサードポイント、バリューアクトなどです。海外勢もたくさんいますから、海外から日本の資本市場に投資しているとも言えます。

また村上ファンドに限らず日本のアクティビストファンドも増えてきており、2021年にはすでに約50機関が活動しています。そして、アクティビストの投資額は3兆円強くらいと言われています。こうした実態は認識しなければなりません。

一番最近の有名な事例は東芝です。アクティビストの主張が機関投資家や一般の投資家まで広がり、株主総会では取締役会議長候補であった永山氏の取締役再任が否決されました。元中外製薬の経営者でコーポレートガバナンスへの姿勢が非常に革新的と言われて期待されていた方でしたが、賛同を得られなかったのです。この事例はアクティビストの活動様式を象徴する出来事ですが、詳しいいきさつは多くのメディアで取り上げられていますのでご覧になることをお勧めします。

狙われる企業-3つのV

アクティビストファンドが狙う企業はどういう企業でしょうか。その特徴は、対象企業に存在する3つの「V」の字があると言われています。

1つはVarietyで本源的価値を顕在化させる手法が複数考えられるという意味のVarietyの「V」です。

2つ目はValueで市場価格が本源的価格と比較してディスカウントが生じている。つまり本当はもっと高いのではないか。Valueが下がっているのではないかの「V」です。

3つ目はVoteで、株主投票で勝てる見込みがあるということです。アクティビストファンドは、株式のマジョリティがファミリーで固められたところには入っていかないわけです。いわゆる機関投資家が大勢を占める会社に入っていきます。機関投資家はアクティビストと同じように企業に株価を上げて欲しいと願っているので、アクティビストファンドの提案に加勢をしてくれる可能性が高い。つまり、企業価値を上げる提案にはVote=投票してくれるので、そこでは勝つ見込みがあると読むわけです。

これがVariety, Value, Voteの3つの「V」です。

アクティビストのチェックポイント

では、アクティビストがチェックするポイントは何かということですが、例として10個ほど挙げました。

⚫︎M&Aトラックレコード:過去のM&Aの実績(市場からの評価が高くないM&Aを行っているか、強固なバランスシートにも関わらずM&Aを実行していないか)

⚫︎「隠れた」資産:市場が織り込んでいない重要資産をもっているか、不動産を大量に持っていないか

⚫︎市場の混乱=イベントドリブン:株価に一時的な急落をもたらす事象が発生していないか(CEO退任、訴訟、不正会計、等)

⚫︎上場意義:上場を維持するコストに見合う市場価値を実現できているか

⚫︎ガバナンス:過度に権力が集中していないか(会長とCEOの兼任)、経営陣への報酬が過度に高くないか

⚫︎株価パフォーマンス:Total Shareholder Return(TSR)のパフォーマンスが低くないか、同業他社に劣っていないか

⚫︎バリュエーション:市場価格が(本源的価値と比較し)過小に評価されていないか、マルチプル(EV/EBITDA倍率、PERなど)が同業他社比で低いか

⚫︎バランスシートの状態:余剰キャッシュを持っているか、デッドキャパシティを活用していないか

⚫︎業績パフォーマンス:売上成長率や収益性、効率性が同業他社に劣っていないか

⚫︎事業ポートフォリオ:ノンコア事業を保有しているか、相乗効果のない事業同士を持ち合わせているか

以上に挙げた10個が大きなチェックポイントとなります。この中でもM&Aトラックレコードと隠れた資産の二つは重要ポイントです。

企業再生ファンドとアクティビストファンドは何が違うのか

ファンドのカテゴリーによって投資対象の株式の保有割合が違います。

⚫︎ヘッジファンド 数%~10%

⚫︎アクティビストファンド 数%~20%

⚫︎バイアウトファンド 50%以上

⚫︎企業再生ファンド 50%以上

企業再生ファンドやバイアウトファンドは、リスクをとってマジョリティを取得し、企業価値を高めていくことを行います。バイアウトファンドは50%以上としておりますが、ほとんどの場合100%で買収をします。このように主体者、当事者として企業の経営にコミットするわけです。

アクティビストの目的は超過リターンの獲得

一方のアクティビストファンドは、あくまでもイベントの利用者に過ぎず、狙った企業の業績が悪くて株価が下がったとしても、信用売り(空売り)などの手法を狙って利益を狙うこともあります。

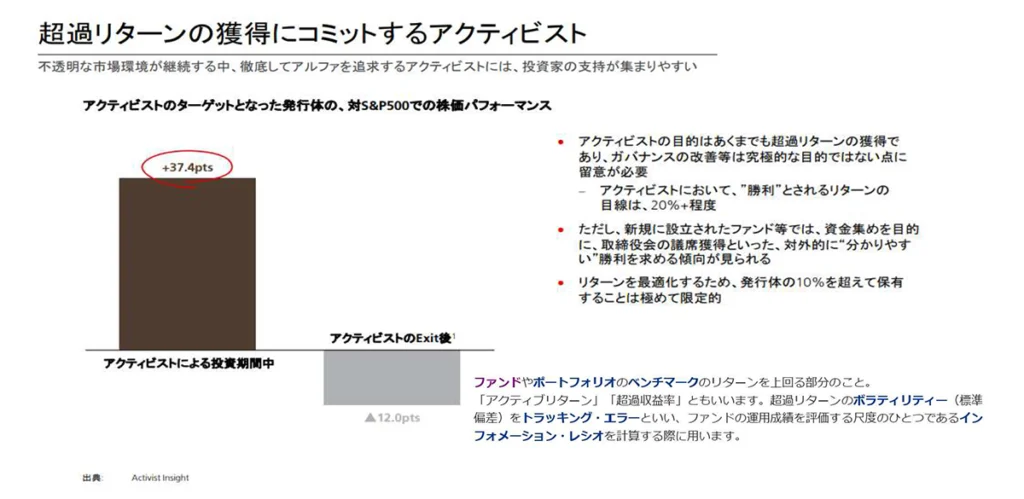

アクティビストファンドは超過リターンの獲得にコミットします。アクティビストファンドが投資している期間中は、約37.4ポイントの株価パフォーマンスが上がります(Activist Insightのグラフ参照のこと)。ですから、アクティビストが入ったことが分かると、アクティビストでない方も株を買って株価はどんどん上がっていくということになります。そして、アクティビストが出た後は、株価が下がるケースが非常に多く、約12ポイント下落するとのことです。

繰り返しになりますが、アクティビストファンドの目的はあくまでも超過リターンの獲得であり、ガバナンスの改善等は究極的な目的ではない点に留意しなければなりません。アクティビストファンドにおいて“勝利”とされるリターンの目線はだいたい20%前後の利益を出すことだとされています。元が100%としたら120%で抜けていくということがアクティビストの標準のようです。

アクティビスト活発化の時代に適応して日本企業が強化すべき力

2010年代のM&A史の中で特筆されるのは、ダウ・ケミカルとデュポンという米国が誇る二つの化学の巨人が合併し、それが3つの会社に分割されたことです。この歴史的事件を引き起こした主人公がサードポイントとトライアンという二つのアクティビストファンドです。

僅か数パーセントの株式しか保有しないアクティビストファンドが、ダウとデュポンの企業価値が向上しないことに疑義を提起し、両社を合併させ、再分割させて出発することを構想し、他の機関投資家に訴え、支持を取り付けて両社の経営陣にそれを呑ませました。

2020年代に入って日本でも同様のことが次々と起こっています。オリンパスがアクティビストファンドのバリューアクトから社外取締役に迎え、祖業であるカメラ事業を売却。同じくバリューアクトから社外取締役を迎えたJSRが祖業であるエラストマー事業をENEOSに売却。このような大胆なM&Aが、アクティビストファンドが関与する中で実施されました。

アクティビストファンドの活動が活発化する中で何が日本企業に求められるのでしょうか。私は日本企業の人材の質の向上と議論をする力の強化に尽きると思っています。

アクティビストファンドは、マジョリティからは遙かに遠い、僅かな持ち株比率の保有だけで株主の過半の支持を取り付けるのです。私は化学業界の経営者でしたから、当時、ダウとデュポンへのアクティビストファンドの動きを、固唾を呑んで見守っていましたが、両社の経営陣は明らかに痛いところを突かれ、論破され、交渉でも後手に回ったのです。

これからの日本企業の経営者と経営を支えるスタッフは、このような高度な言論戦にも対応し、一方で世論誘導と並行したロビー活動を駆使した交渉術においても相手に負けないタフさが必要です。多くの日本企業の議論しない風土、経営トップに忖度して沈黙する言語空間からは、このような高度な言論戦と困難な相手との交渉に強靭に適応していく力は生まれないでしょう。日本企業がともすれば内輪でしか通用しない論理で経営を進める傾向(=ガラパゴス化)に警鐘を鳴らしたいと思います。

2.SPAC-“空箱”上場の拡大をどう見るか

次は最近よく聞く「SPAC(スパック)」です。ここでは米国SPAC “空箱“上場の拡大と、これからの展開を予測してお話しします。

SPAC(スパック)とは、Special Purpose Acquisition Companyの略称です。日本語では、「特別買収目的会社」と呼びます。SPACはそれ自体が特定事業を持たずに、主に未公開会社、事業を買収することを目的とした会社です。したがって実態がない会社ですので、「空箱上場した会社」と呼ばれています。

SPACの設立手順は、こうです。

まず、企業の目利き能力を持つ運営者がSPACを設立します。目利き能力があるとはどういう人かというと、

⚫︎企業で非常に優秀だった経営者

⚫︎非常に有名な方

⚫︎著名な投資家

などです。

今、とんでもない資産を持っていると評判になっている投資家がたくさんいますね。そういう人たちがSPACをつくるわけです。

そして株式市場に上場します。あれだけの人たちが運営するのだから「失敗しないんじゃないか」という期待が高まりお金が集まります。これで最初の資金調達に成功します。

上場後、運営者は買収先を探します。買収候補先はスタートアップ企業が多いのですが、それらの企業と買収交渉をし、合意を取りつけてその未公開会社を吸収していきます。そして、合併することで未公開会社が事実上の上場会社になります。

運営者は買収についてSPACの株主総会で提案し、承認を取り付けて正式に合併が成立します。

上場で調達した資金は信託しなければなりません。

一般投資家はほとんど賛同するようですが、「嫌だったり、反対であったりすれば、ある利回りをつけて返しますよ」と、いわゆる元金保証のようなシステムを組んでいるそうで、逆にそれでお金が集まりやすいと聞いています。

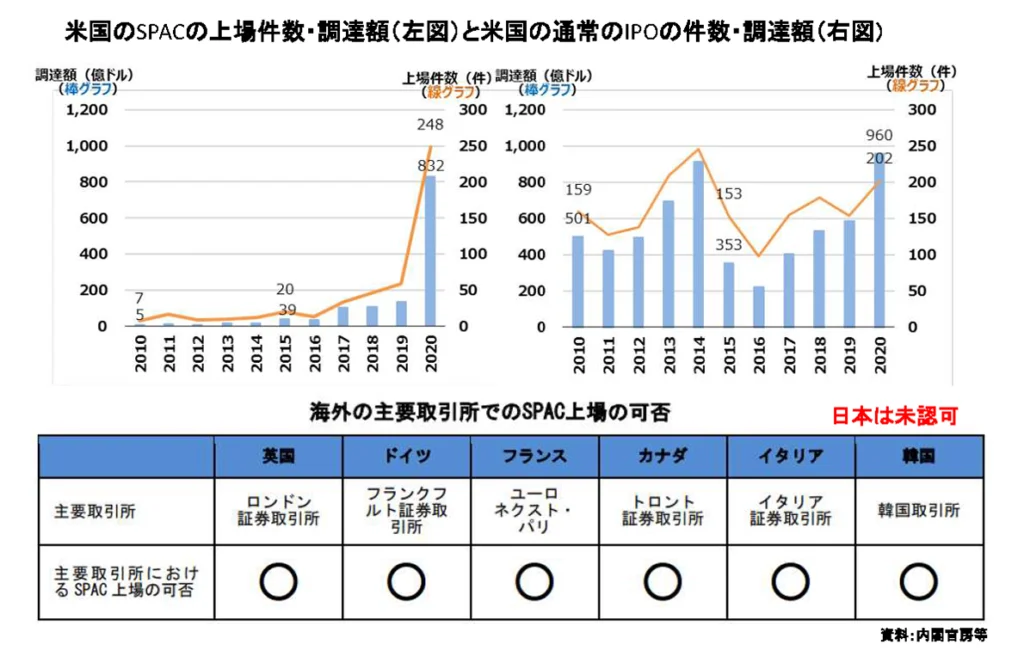

今、SPACが最も進んでいるのがアメリカです。このグラフは、左側の棒グラフがアメリカのニューヨークの上場調達額で、約832億ドルです。折れ線グラフが件数で、248件あります。SPACが急激に増えてきていることが分かります。

右側のグラフは、普通のIPO上場についてですが、調達額が約960億ドル、件数が約202件ということで、SPACとほぼ変わらなくなってきています。逆に、これが今、アメリカでは問題になっており、SPACの上場に規制がかかり始めています。

グラフの下に、海外主要取引所でのSPAC上場の可否を比較した表を載せていますが、ヨーロッパ各国がほとんどSPACを許可しているのに対して、日本だけがまだ未認可で、今まさに財務省で検討しているという状況です。進み方が遅いですね。いかにも日本です。日本で認可される頃には、アメリカではそれに冷や水を浴びせるような規制がかかってくるなんてことにならないか、心配しております。

これだけSPACが重宝される背景に何が起きているのか?どういう理由があるのか?

アメリカではスタートアップ企業が上場できるタイミングが非常に遅くなってきています。なかなか上場できず、あるいは上場なんかとても面倒だということで、大企業に売ってしまうケースが多いのです。ベンチャーキャピタルにとっても出資したベンチャー企業の手っ取り早いイグジットは大企業への売却です。

これは一般投資家が、スタートアップ、いわゆるユニコーンになるような企業に初期段階で投資するチャンスが減ってきているということを意味します。

ところがSPACをやればそれができる。こうした事情が、SPACが重宝される背景にあります。

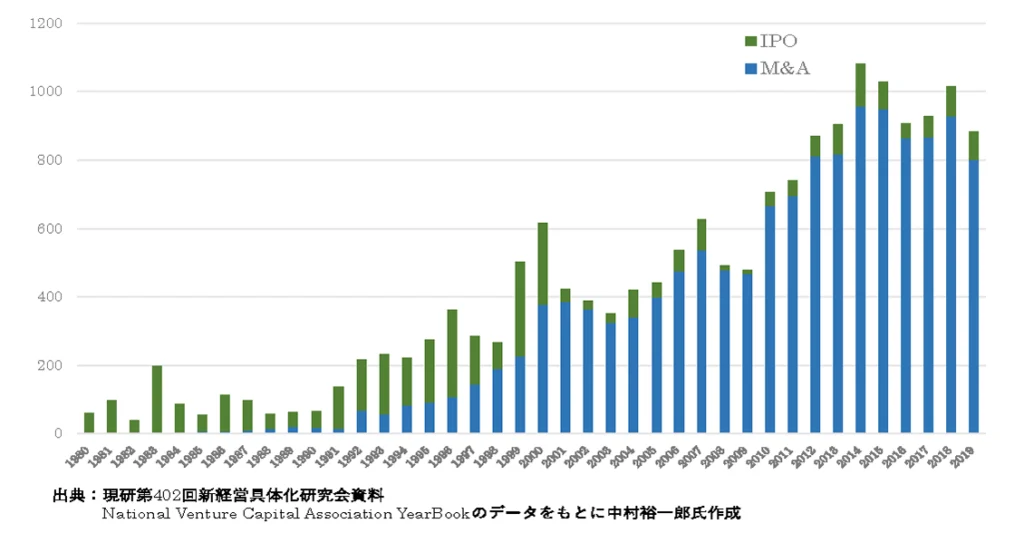

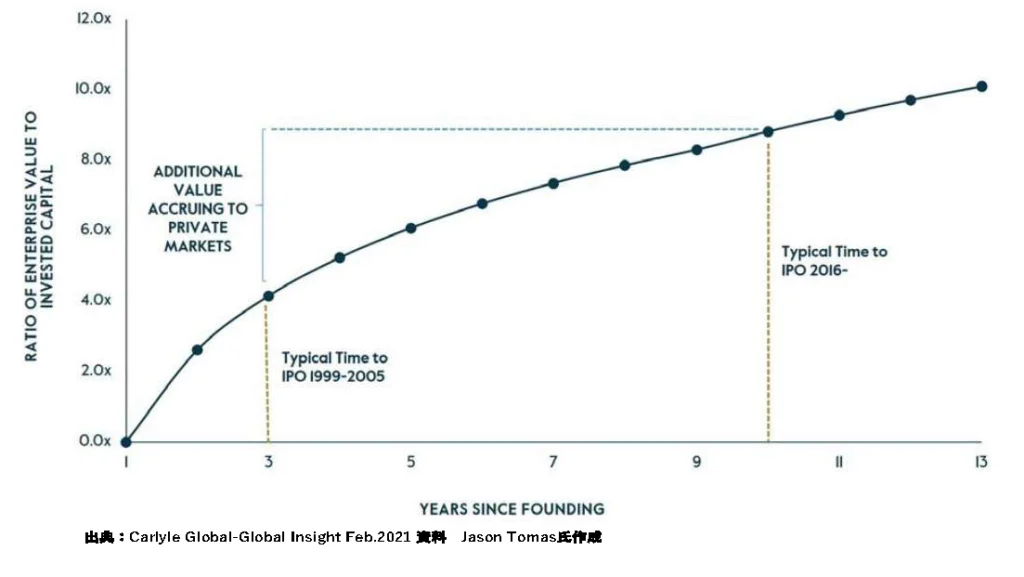

次のグラフをご覧ください。米国のベンチャー企業のイグジット件数の圧倒的多数はM&Aです。2000年に近づくにつれてIPOとM&Aの件数が拮抗してきて2000年代以降はどんどんM&Aの比率が高まり、比率だけでなく件数でも1990年代の水準に届かなくなっています。

米国のVCの投資を受けたスタートアップのEXITの推移

・米国におけるベンチャー企業のエグジットの件数は圧倒的にM&A

下のグラフをご覧ください。横軸はスタートアップの創業からの年数。縦軸は投下した資本に対する上場した時の企業価値の倍数、つまりスタートアップに投資した金額に対して、何倍で取引されたかを表しています。

アメリカでは1999年から2005年までは、創業から約3年で上場し、その3年で投下資本の4倍くらいの価値で上場できていました。ところが、2016年以降は10年以上かかるようになり、取引される価値は、投下した資本の約9倍になっています。

このグラフからは、上場までの年月が3倍以上と長くなったと同時に、我慢して上場することで、スタートアップがいわゆるユニコーンになってくることも読み取ることができます。

SPACのもつスキームの危うさ、問題点はいくらでも指摘できます。しかし、米国の資本市場があの手この手で投資家を引き寄せる努力を続けていることを私は評価します。ユーチューブがグーグルに買収され、インスタグラムがフェイスブックに買収されて、ともにIPOに至りませんでした。確かに初期段階の有力企業に投資することが難しくなったアメリにおいて、SPACがそういう投資家の願いに応えるスキームであることは間違いないでしょう。

銀行預金に金利が付かない日本こそ、このような資本市場に投資を呼び寄せる努力と仕掛けが必要なのではないでしょうか。

3.日本の事業会社による大型M&A

それでは日本の最前線のトピックスとして大型M&Aを取り上げます。成長につながる再編は非常によいことですが、一方で事業会社にとって怖いのが、「減損ドミノが起こる」ということです。

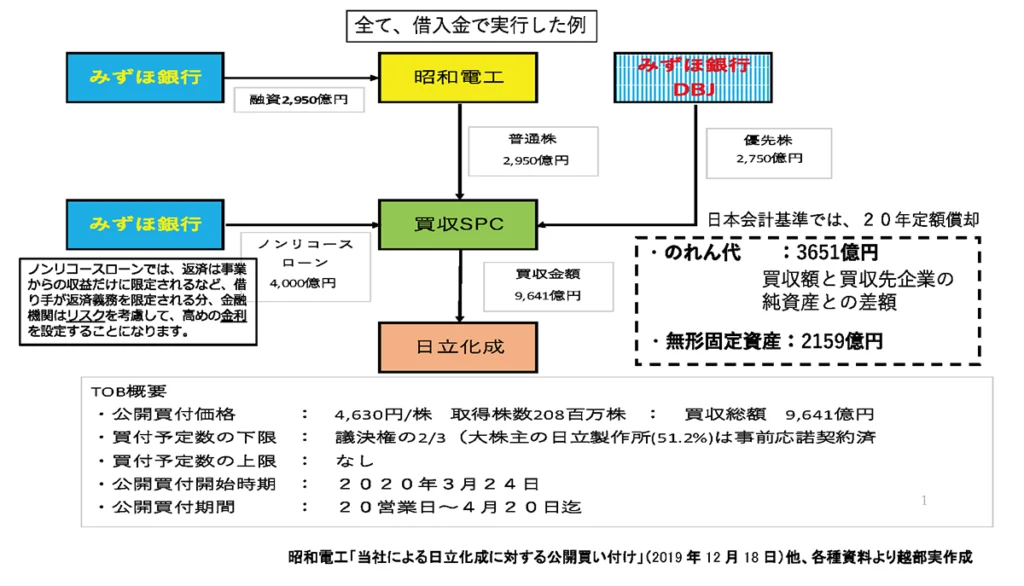

最近の例として昭和電工の事例を挙げます。現在、実際には減損ドミノは一切起こっておりません。最初にその点をはっきりさせた上で昭和電工による日立化成の買収案件を一緒に見てみましょう。

買収を決めた時点で、昭和電工の売上高9921億円(2018年12月期)、日立化成の売上高6810億円(2019年3月期)。この買収のために昭和電工は9600億円を投じました。

下図はその時の買収スキームの模式図です。

日立グループの親子上場解消にともなうM&A:日立化成(株)の例

昭和電工は、自己資金を一切出していません。みずほ銀行からの融資が2950億円。昭和電工は、このお金をいわゆるSPC(Special Purpose Company)-買収目的で設立された会社-に普通株で2950億円を出資します。

それから、みずほ銀行とDBJ(政策投資銀行)が、優先株で約2750億円を出資します。

みずほ銀行はさらに、ノンリコースローンで4000億円を貸しています。これは、レバレッジを効かせるという意味です。事業会社ではあまり行われていませんが、投資ファンドでは一般的に使われています。

投資ファンドではなぜ一般的に使われるかというと、ほとんど自己資金でやった場合は高いリターンを返せないためです。レバレッジを効かせることで、金利は高いが、利回りは低く運用できるということで、これを使うケースが多いのです。

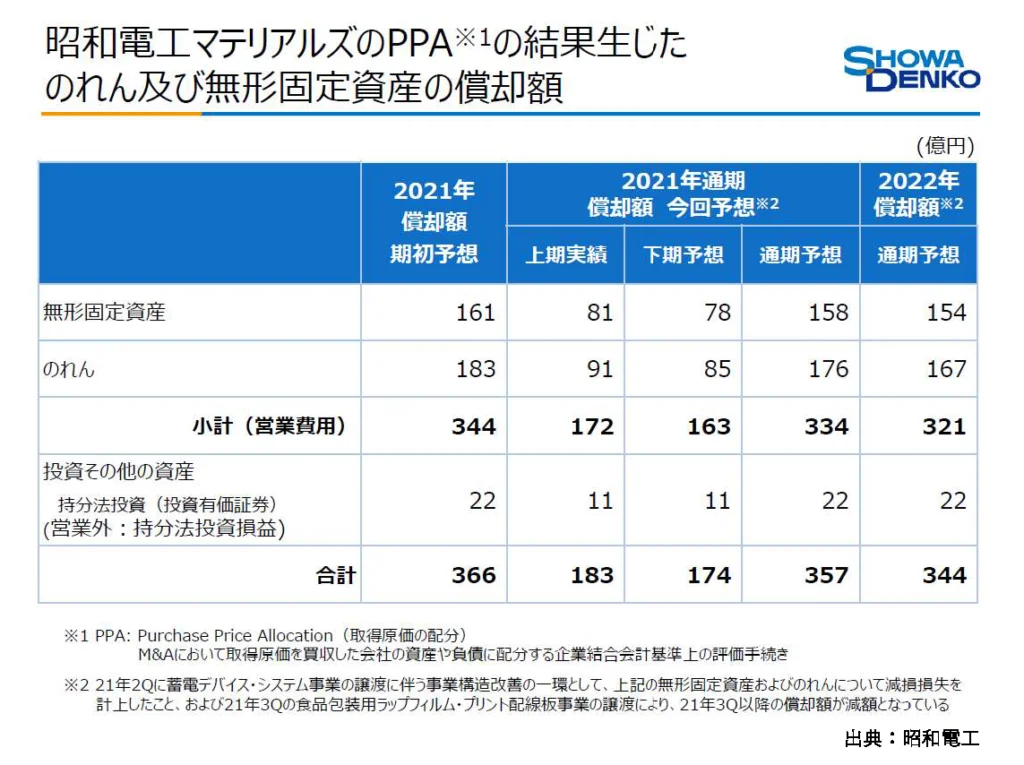

昭和電工の場合は、日本の会計基準を使っているので、のれん代は公表値で3651億円。それに、特許や顧客リストといった無形固定資産が2159億円。合計で、約5810億円になります。

日本の会計基準では20年の定額で償却することになっています。今まさに、20年の定額で償却しているところですが、3年経過すると減損のチェックを求められます。その際、最悪の場合のれんを減損することもあり得ます。

昭和電工の公式の決算書を確認すると、2021年と2022年の償却額はこのようになっています。

また、昭和電工のバランスシートを確認すると、株主資本は6月末で3491億円です。これは剰余金と資本金を足した額です。それに対して、有利子負債が1兆円近くあります。

そして、のれんと無形固定資産が、これは日立化成分かもしれませんが、5548億円あるので、これが一気に減損されると当然影響が出てきます。あくまでも仮定の話ですが、減損の大きさによっては株主資本が債務超過に陥りますので、資本注入をせざるを得ない事態が起こる可能性があるのです。

昭和電工が債務超過に陥りますと、みずほ銀行とDBJ(政策投資銀行)の融資・出資が不良債権になりますから、両行とも減損をしなければなりません。このような減損ドミノの渦中にあっての資金注入となると、経営の意思決定の自由が制約されることを余儀なくされることになります。

ポートフォリオを描いて、そこに向けて大型買収を進める時は、相互にベネフィットを分けあえる会社と事業交換することによって、また自社の事業を売ることを先行させてから新たな事業を買うことによってリスクを小さくします。今回の大型買収は、すごく大きなレバレッジを効かせた資金スキームを選択しました。また日立グループのオークションで落札するかたちで案件を成立させました。一般的に言えば、オークションは、のれんが過大に積上がりがちな方式です。

そういう意味からもこの合併が今後どのように進展していくのかを注視し、産業界でその知見を共有したいと思います。

Ⅱ.日本の化学産業が勝つM&A

1.化学産業-欧米と日本の再編事情

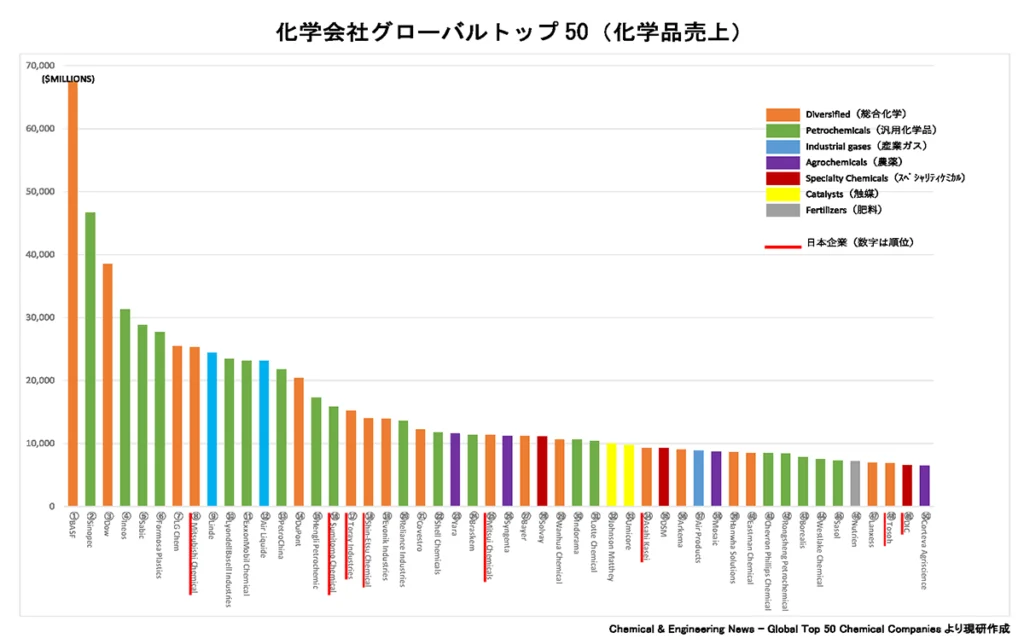

グローバルトップ50に日本企業は8社

化学産業をベースにお話をさせていただきます。

1990年代のバブルが崩壊してから、多くの日本の企業が「売上高ではない。利益を追求する」という名のもとに規模の競争を避けてニッチトップを目指す方向に転換したように思えます。

規模を追求する戦いを避けて競争が少なく利益を出しやすい産業に力を注ぐのですが、市場規模が大きくなってくると当然ながら海外企業が参入してきます。そうするとそこで規模の競争を行うのではなく、ハイエンド戦略をとるか、別の新たな道を探るということを繰り返して来たのではないでしょうか。

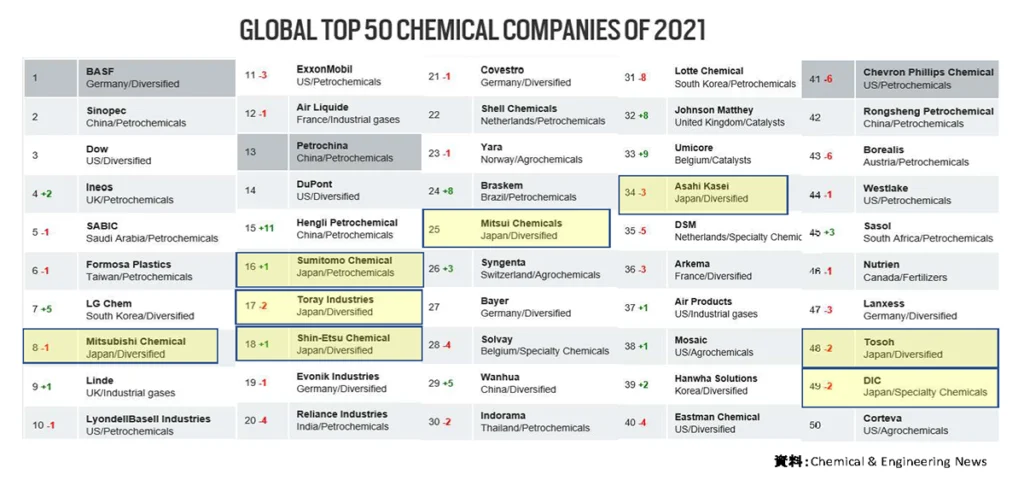

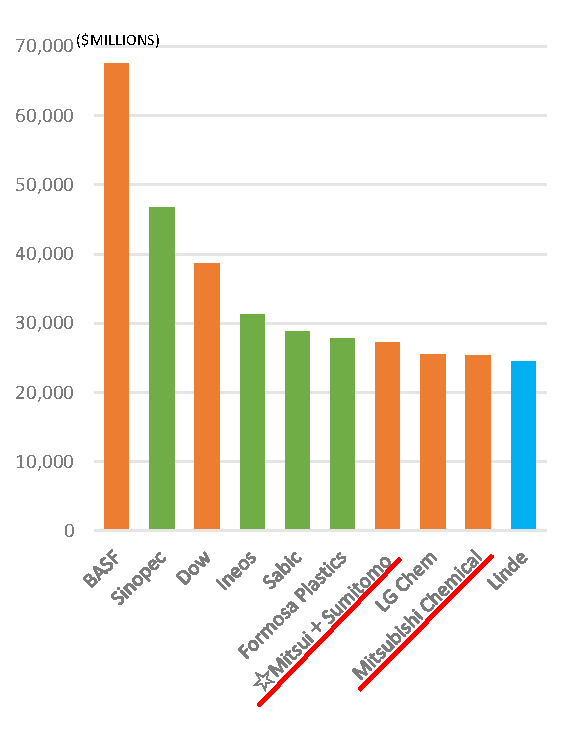

私はそう見ていますし、私が属していた化学業界にもそれは当てはまります。現在の状況を確認します。アメリカのC&ENのデータによると、今年のグローバルトップ50のケミカルカンパニーの1位は有名なドイツのBASFです。第2位が中国のSinopec、第3位が米国のDow、それに続くのはBayerからスピンオフしたIneosが第4位で、サウジアラビアのSABICが第5位。第6位が台湾のFormosa、第7位に韓国のLGがきて、第8位に日本勢の三菱ケミカルがランクインしています。

この後の日本勢として、16位に住友化学、17位に東レ、18位に信越化学がきています。後は、25位に三井化学、34位に旭化成、48位に東ソー、49位にDICがグローバル50にランクインしています。

このあたりがいまの日本企業の実態であります。

次の「化学会社グローバルトップ50」のグラフは、「Diversified(総合化学)」、「Petrochemicals(汎用化学品)」、「Specialty Chemicals(特殊化学品)」、「Industrial Gases(産業ガス)」、「Agrochemicals(農薬)」「Catalysts(触媒)」「Fertilizers(肥料)」に各企業を分類しています。

このグラフの数値は、各社の化学事業の収益であり、連結決算の売上高ではありません。三菱ケミカル、住友化学の医薬部門、旭化成の住宅、建材、医薬部門等は除外されています。海外企業でいえば、巨大企業のバイエルが、このランキングでは27位にすぎませんが、バイエルは医薬部門で化学部門の約2倍の収益を稼ぎ出しており、その収益はカウントされていません。

日本の総合化学の問題点

「グローバルトップ50に8社もいたら、もう十分ではないか」という論調もあります。しかし、私は十年後にも、本当にこの地位を保てているのかどうか、についてかなり疑問を持っているのです。

日本勢は8社のうち6社-三菱ケミカル、東レ、信越化学、三井化学、旭化成、トーソー-が総合化学に分類されています。残りの2社は、住友化学が汎用化学品、DICが特殊化学品に分類されています。 総合化学や汎用化学に分類されることは良いのですが、問題はその中身です。

欧米化学メーカーに比べると、規模の小さな製品群、利益創出力の弱い製品群をたくさん積み上げてグローバルトップ50にランクインする売上規模となっているのが日本の化学メーカーの実態ではないでしょうか。つまり、規模の小さな製品群、利益創出力の弱い製品群を多様に抱えている結果、総合化学(Diversified)に分類されていると言えると思います。

グローバルトップ50にランクインしている海外の総合化学、汎用化学品、特殊化学品、産業ガス、農薬、触媒、肥料の各社は、90年代から現在までに、付加価値を生むための自社の特色をはっきりと打ち出し、かつ規模の利益を享受できる事業形態を獲得しています。

何が言いたいかというと、日本以外の海外化学メーカーは概ね再編を終了しているということです。

産業ガスも、大手6社から4社になり、ほぼ集約が完了しています。農薬も、合併したDowDuPontからコルテバができ、農薬のビッグ6も今はトップ4になっています。これらに限らず、強い企業がさらに強くなるための大きな再編が一段落し、次の時代を見据えた進化を模索している状況なわけです。

このような中、日本はこれからどうするのでしょうか。それを論ずる前に、欧米と日本の再編事情を見てみましょう。

欧米と日本の企業再編の違い

ヘキスト、ICIの社名が消えた90年代からの大再編

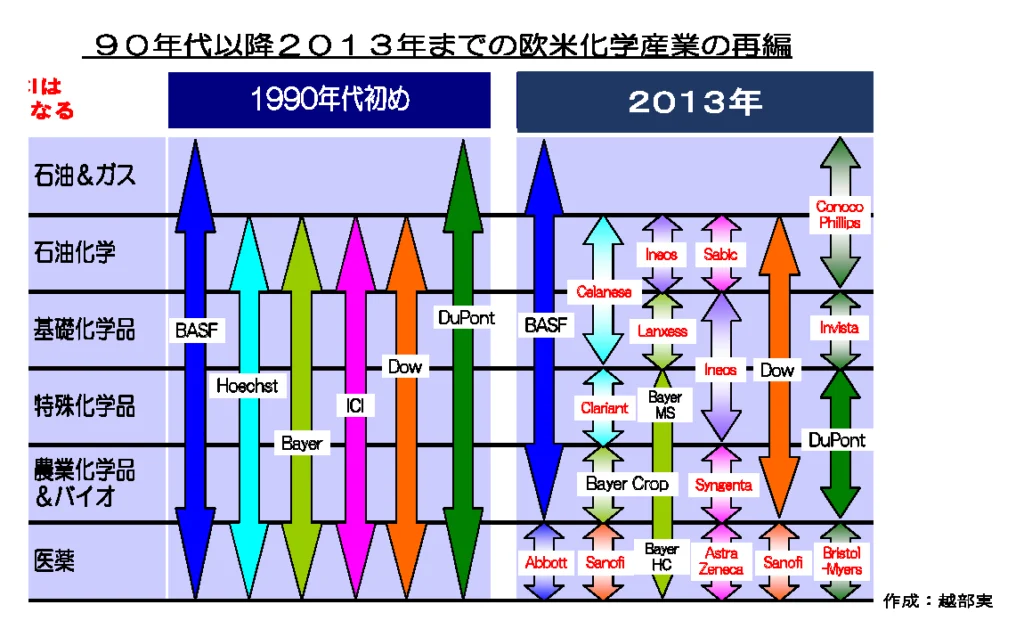

1990年代以降、欧米化学産業では再編が進みましたが、次頁の図は1990年代から2013年までのその変遷を示したものです。

BASF(独)、Hoechst(独)、Bayer(独)、ICI(英)、Dow(米)、DuPont(米)。20世紀の化学の歴史をつくってきた欧米の巨人たちが劇的に再編します。

HoechstとICI完全にバラバラになり、その社名が消えました。BASFやDowは、比較的原型をとどめていますが、両社とも医薬は切り離しました。DuPontも、上流と医薬を切り離して、真ん中の特殊化学品、農業化学品やバイオに特化してきています。

この図を見てお分かりの通り、世界6大化学メーカーのうち、2013年において1990年代初頭の事業構成を維持している会社は一つもありません。

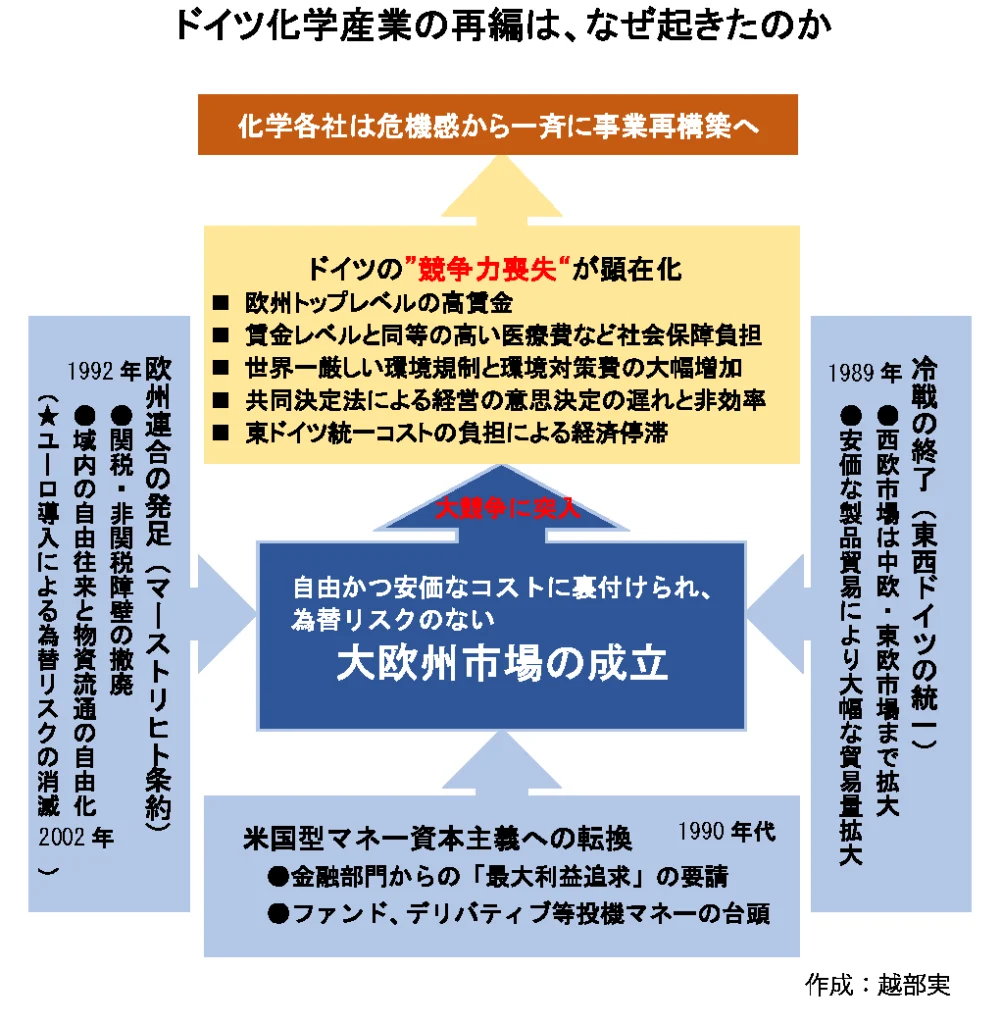

ドイツ化学産業の再編は、なぜ起きたのか

このように、大再編が起きたわけですが、それはなぜか。

化学業界の再編の渦の中心にいたドイツに焦点を当てて考えてみましょう。

1989年にベルリンの壁が崩れて1990年代は東西の垣根が次々と取り払われてEC加盟国が拡大し、EC(欧州共同体)がEU(欧州連合)へと統合を強め、1999年には共通通貨ユーロも生まれました。

冷戦終結後、1990年代以降、世界で米国型資本主義が優勢になり、日本もヨーロッパも企業が金融・資本市場からの利益追求の要請を受けるようになりました。

世界がグローバル競争を激化させる中で、自由かつ安価なコストに裏付けられた為替リスクのない大欧州市場が形成されて欧州も大競争時代に突入します。

ドイツは、賃金レベルが非常に高い。それから医療費も高い。環境規制も非常に厳しい。労使の共同決定をルールとする監査委員会と取締役会からなる二層式の経営構造をもっており、意思決定が非常に遅い、非常に非効率だと言われていました。さらにドイツは東西ドイツ統一後、膨大なコスト負担によって経済が停滞しました。

こういう環境下で、化学各社は強烈な危機意識から、一斉に再構築に走ったとも言われております。

その結果、2013年には前掲の図のようになったわけです。

2003年から2021年までの再編

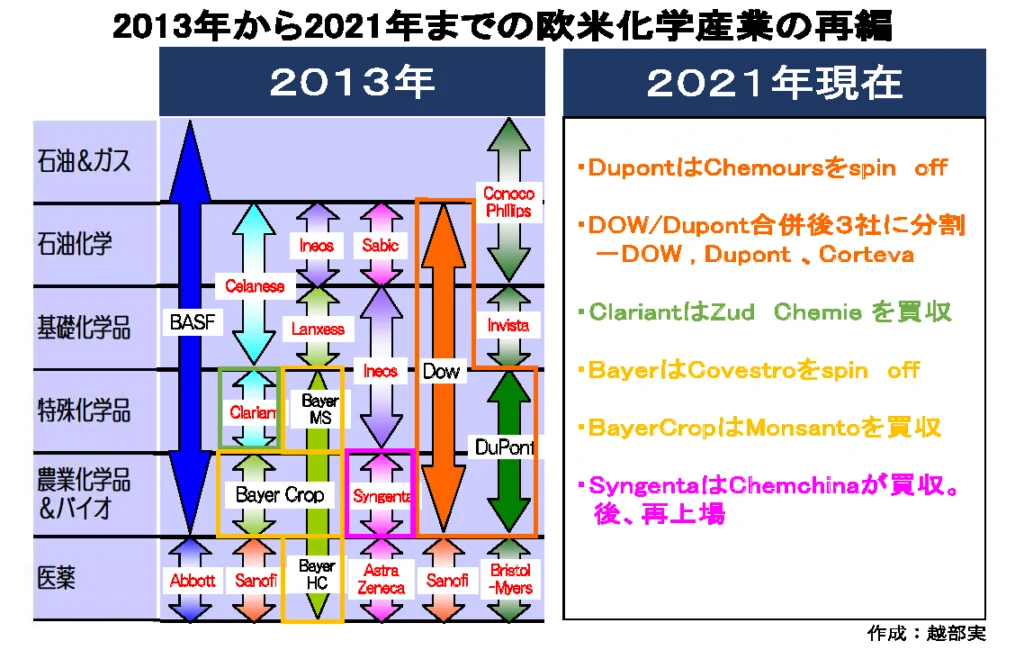

それでは2013年以降はどうなったのでしょうか。

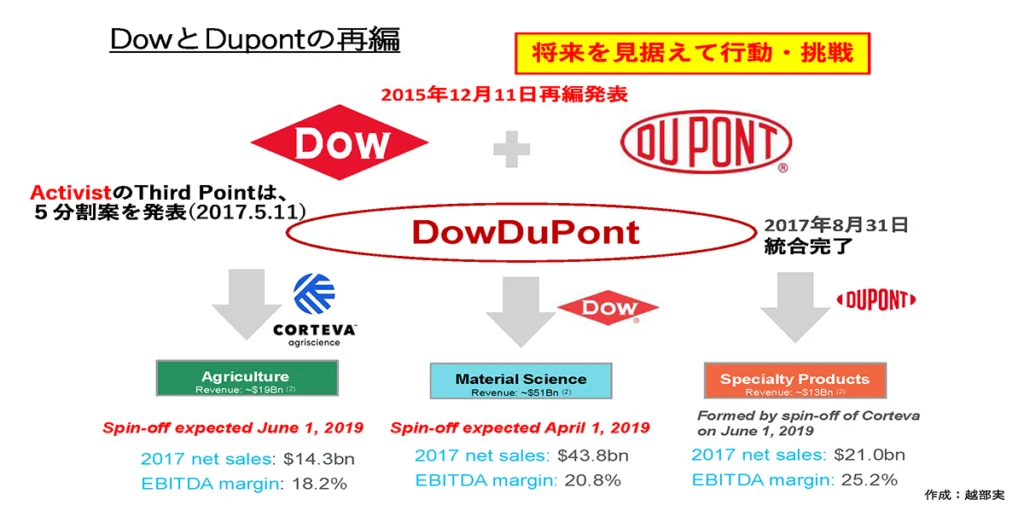

- ⚫︎DuPontは、Chemoursというフッ素系とチタンをやっている会社をスピンオフしています。

- ⚫︎DowとDuPontが統合しDowDupontとなり、さらにDowとDuPontとCortevaという3つの会社に分割されました。

- ⚫︎Clariantは、Zud Chemie(触媒の会社)を買収しました。

- ⚫︎Bayerは、Bayer Material ScienceもスピンオフしてCovestroという別の上場会社にしました。

- ⚫︎Bayerは、Bayer Cropが遺伝子組み換え技術で有名なMonsantoを買収しました。Monsantoは社名消失となりました。

- ⚫︎Syngenta(農薬)は、Chemchinaという中国企業に買収されて、その後は再上場をしています。

この後も、再編が続くということです。

以上のうちで、DowDuPontはやはりエポックメイキングです。Dowは、歴史100年の会社です。DuPontは、火薬から発祥したフランスの会社で、歴史が200年もあります。DowもDuPontも、日本に合弁会社がたくさんありましたので、私は両社と付き合いがありました。企業風土はかなり違っていて、Dowは非常に厳しい会社で戦略的に物事を考える企業風土。DuPontはテクノロジーの独創性を重視し、非常におおらかな企業風土と感じていました。

私は両社とお付き合いしていた当時、この2社が合併して3分割される未来は想像だにしていませんでした。これは資本市場の力で発生した新しい現実であると言えるでしょう。

BASF(独)、Hoechst(独)、Bayer(独)、ICI(英)、Dow(米)、DuPont(米)という1990年時点の欧米の名門化学会社6社は再編を繰り返し、形を変え、会社によっては社名を消失させ、2020年代を勝ち抜いていく今の姿に変身したのです。

日本の再編事情-三菱、三井、住友の再編

日本の化学産業は、この間、どうであったか。

1995年:三菱化成と三菱油化が合併して三菱化学が誕生します。

2005年:持ち株会社三菱ケミカルホールディングス設立

三菱ケミカルホールディングスはこのあと着々といろいろなところを統合し傘下に収めていきます。

2007年:三菱ウェルファーマと田辺製薬が合併し、田辺三菱製薬誕生

2014年:太陽日酸を経営統合、子会社化

2017年:三菱化学、三菱樹脂、三菱レイヨンが統合し、三菱ケミカル発足

このようなM&Aによって三菱ケミカルはグローバル10に入る売上の大きな会社に成長していきます。

三井系では、1997年に三井石化と三井東圧が合併して、三井化学ができました。

三井化学はこのあと、住友化学との統合に入りましたが、交渉期間3年で破談となりました。2003年のことです。

これで日本の化学企業のいわゆる大型再編は終わったと言われています。経営統合の破談はもう18年前に遡りますが、それ以降、グループを超えた大型再編はほとんど何も起こっていません。

欧米と日本は何が違うのか-新陳代謝が激しい欧米、少ない日本

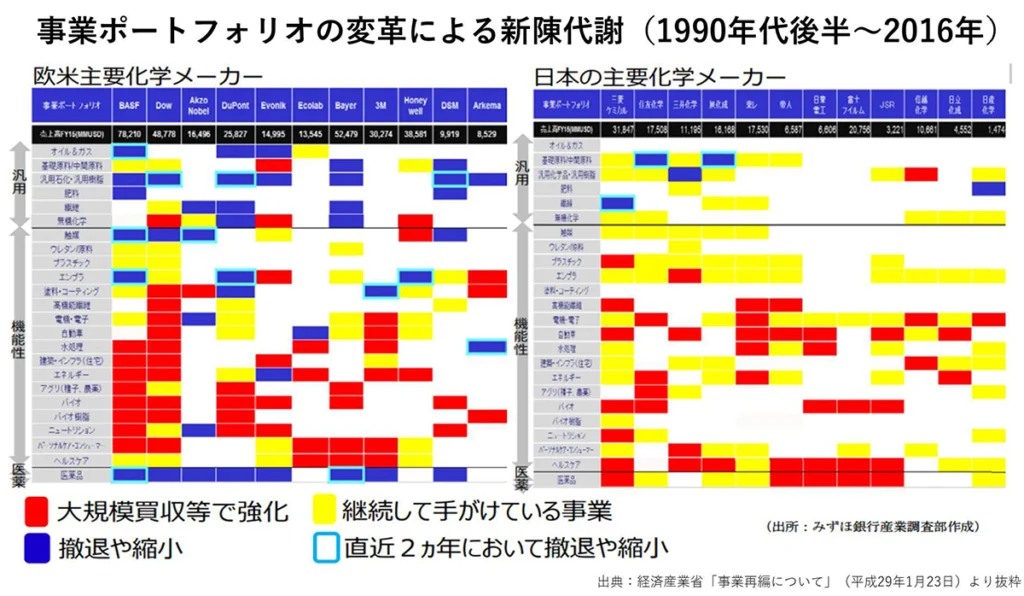

このあたりの状況をみずほ銀行産業調査部が作成した次の資料「事業ポートフォリオの変革による新陳代謝(1990年代後半~2016年)」で見てみましょう。経済産業省の資料からの抜粋ですが、非常に分かりやすいので皆様と共有したいと思います。

欧米主要企業として登場しているのが、BASF、Dow、 Akzo Nobel、Dupont、 Evonik、Ecolab、Bayer、 3M、 Honeywell、 DSM、 Arkemaの11社です。2016年ですからDow と Dupont は、それぞれが統合-分割前の姿で掲載されています。

日本の主要企業は、三菱ケミカルホールディングス、住友化学、三井化学、旭化成、帝人、日東電工、富士フイルム、JSR、信越化学、日立化成、日産化学の12社です。日立化成はこの時点では昭和電工と合併していません。

縦軸の上段に<汎用>の領域、中段に<機能性>の領域、下段に<医薬>の領域があります。汎用をコモディティ、機能性をスペシャルティと言い換えてもいいでしょう。

注目点を列挙すると次の通りになります。

⚫︎直感的に全体を見ると、欧米の主要化学メーカーは、青、赤、黄の3色で構成されているのに対し、日本の主要化学メーカーは、青がまばらであり、赤と黄で全体の基調が成り立っている。

欧米の主要メーカーは、[撤退や縮小](以下「撤退・縮小」)と[大規模買収等による強化](以下「大規模買収」)を両建てで遂行してきたのに対し、日本の主要化学メーカーは、[継続して手掛けている事業](以下「継続」)を基礎として、一部で限定的な「撤退・縮小」行い、「大規模買収」を積み上げている。

⚫︎<汎用>領域を見ると、日本の主要化学メーカーは「撤退・縮小」が5社あるが、5社とも「撤退・縮小」した製品カテゴリーは一つだけである。「大規模買収」は、信越化学1社のみである。欧米主要メーカーは8社が「撤退・縮小」をしているが、Dupont、Bayer、DSM、Arkemaが、<汎用>領域の全製品カテゴリーで「撤退・縮小」をしている。「大規模買収」を3社(4製品カテゴリー)がしている。

⚫︎<機能性>領域を見ると、日本の主要化学メーカーの「撤退・縮小」はゼロである。三菱ケミカルが5つの製品カテゴリーで、東レが5つの製品カテゴリーで「大規模買収」をしている。欧米主要メーカーは10社中9社が何らかの製品カテゴリーで「撤退・縮小」している。BASFは、8つの製品カテゴリー、Dowが10個の製品カテゴリー、3Mが6つの製品カテゴリーで「大規模買収」を実施している。

⚫︎<機能性>領域の中で、最も多くの日本の主要化学メーカーが「大規模買収」を行った製品カテゴリーは自動車とヘルスケアである(それぞれ7社)。最も多くの欧米の主要化学メーカーが「大規模買収」を行った製品カテゴリーはバイオである(6社)。

⚫︎<医薬>領域は欧米と日本が対照的な違いを見せる。欧米の主要化学メーカーのうち、医薬部門をもつ会社は全て「撤退・縮小」している。日本は医薬部門をもつ9社のうち5社が「大規模買収」している。

[注記]

前頁の図表「事業ポートフォリオの変革による新陳代謝(90年代後半~2016年)」を見ると、2016年時点でBayerが医薬部門を[直近2か年において撤退や縮小]したように読み取れる表現になっているが、直近2か年もそれ以降もBayerはむしろ医薬を維持・強化する方向で事業を進めているので注意されたい。撤退・縮小をしてはいない。

2015年にBayerは化学部門の広範な製品を引き受けさせる形でBayer Material Scienceを分離独立させてCovestroとし、フランクフルト証券取引所に上場させている。医薬を除く化学分野ではCovestroの方がBayerよりも大きな会社になっている。

この資料は化学会社の立場から作成された資料であるので、CovestroをBayerの化学部門の継承企業と見て、その時点で医薬部門と完全に分離されたことをもって「直近2か年において撤退や縮小」と表現したのではないかと私は解釈している。

Bayerは2021年現在、pharmaceutical、Crop Science、Consumer Healthの3つの製品領域を柱として事業を展開している。

この図表から想像できる通り、欧米では汎用(コモディティ)は再編をこの時点で終えています。要は弱い企業の撤退と強い企業への集約が一段落したのです。そして機能性(スペシャリティ)のところでも現在までかなりの製品カテゴリーで再編が進んでおり、それぞれが自社の得意分野に特化してきました。そして欧米の主要化学メーカーはBayerを除いてみな医薬から撤退しました。

日本は、コモディティの一部で立ち行かなくなった結果の撤退や縮小が見られましたが、大概は事業を維持しています。一方、スペシャリティに関しては各社とも大規模買収をしていますが、ポートフォリオを大きく入れ替えるという動きではありません。

医薬についても化学会社は大規模買収等で強化しています。これは欧米とは違うポイントです。

経産省のこの資料に「欧米主要化学メーカーは買収や撤退が激しく、企業の新陳代謝が激しいと言える。一方で、国内の主要化学メーカーは撤退が少なく、新陳代謝が少ない」というコメントがつけられていますが、まさにその通りです。

製薬にみる欧米と日本の再編

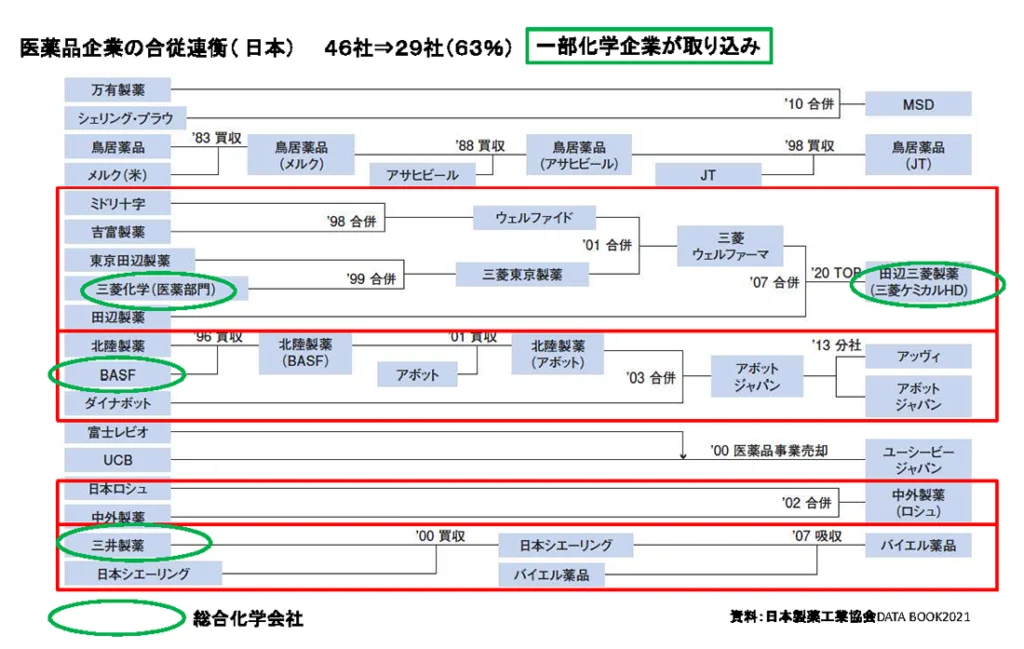

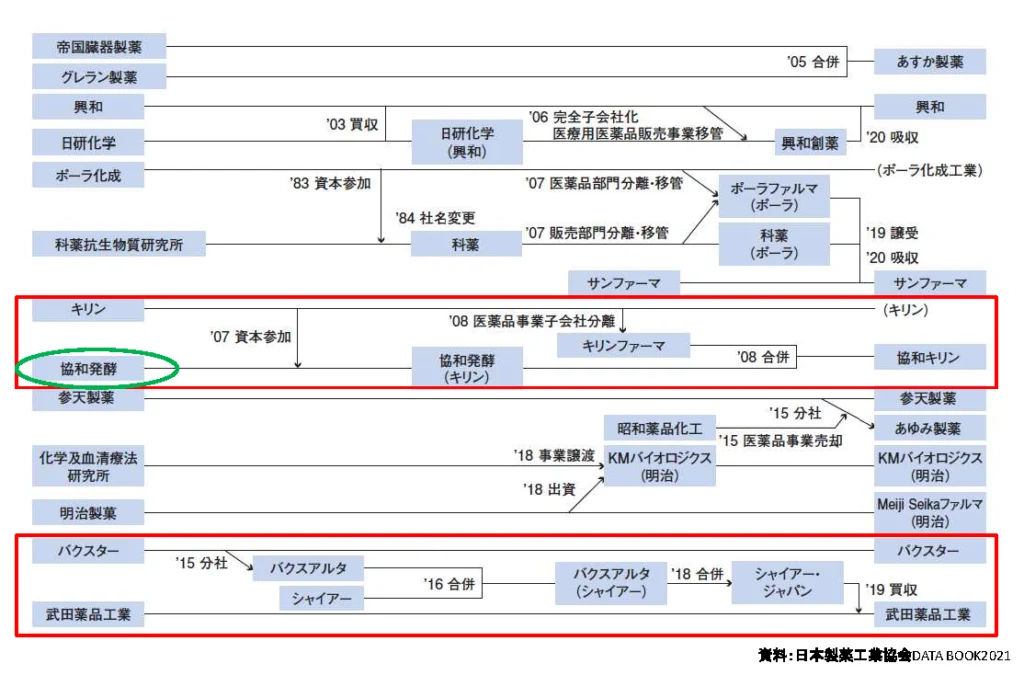

化学産業の隣接市場である製薬産業の再編模様を日本製薬工業協会DATA BOOK 2021 を丁寧に辿って見てみましょう。こちらは、化学産業とは全く再編模様が違っております。

特徴の1つは、日本の製薬業界では、合従連衡がとてもよく進んだという点です。

左端が再編前で、右端が再編終わりですが、社数が46社から29社になっており、約40%の会社名がなくなっています。

これには化学企業が製薬業界を取り込んでできたという側面があります。

三菱化学は、医薬部門を東京田辺製薬と三菱東京製薬に再編し、そことウェルファイドを合併させて三菱ウェルファーマになり、それから田辺三菱になっています。

それからBASFは、日本の工場を撤退して、アッヴィとアボットジャパンになっています。三井製薬は三井化学の子会社ですが、2000年に日本シエーリングに売却され、日本シエーリングがバイエルに買収されて、バイエル薬品になっています。

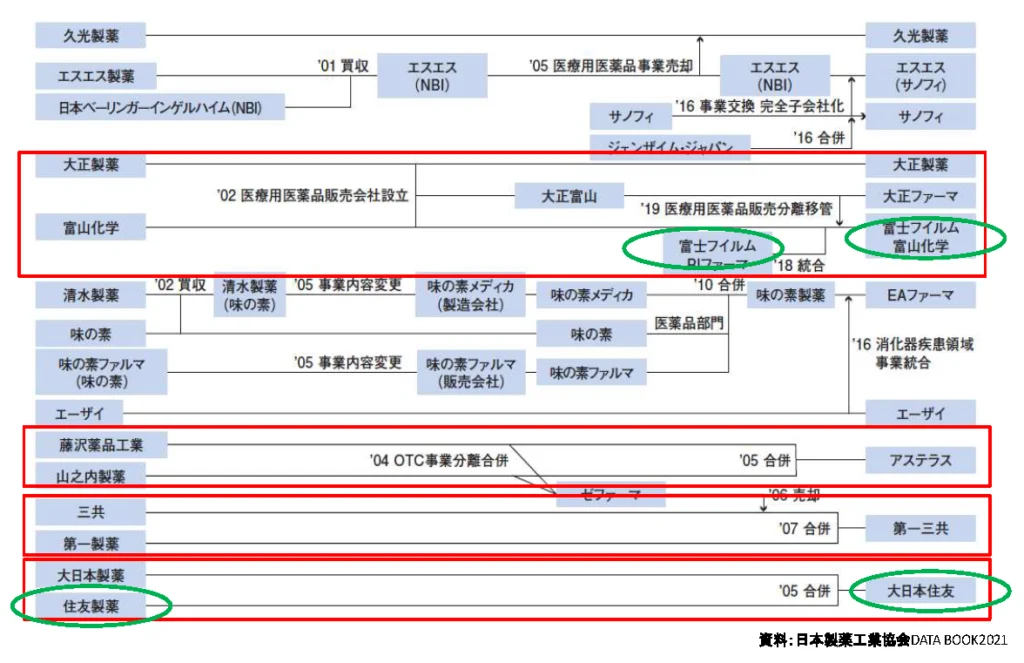

富士フイルムは、カメラのPETフィルムがなくなりました。まさに本業喪失で大激震が起こりましたが、医療分野に行くという経営トップの強い信念のもと、バイオサイエンスカンパニーを目指す中で、富山化学を大正製薬と分け合い、統合しています。

アステラスや第一三共の誕生は、医薬業界の中の上位企業同士の大型合併です。

住友製薬は住友化学の子会社ですが、大日本製薬と、住友製薬が合併して住友化学主導の製薬会社に変わっています。

協和発酵が化学部門を切り離し、医薬部門をキリンの医薬部門と統合して協和発酵キリンになっています。

武田薬品は日系では唯一、海外の大型買収をしていますね。米国のシャイヤーを傘下に収めました。2017年の武田薬品の売上が1兆7320億ドル、シャイヤーの売上が1兆6099億ドル。約6兆円で買収したことによって買収前は世界第18位に過ぎなかった武田薬品は、現在では製薬会社のグローバル10にランクインしています。

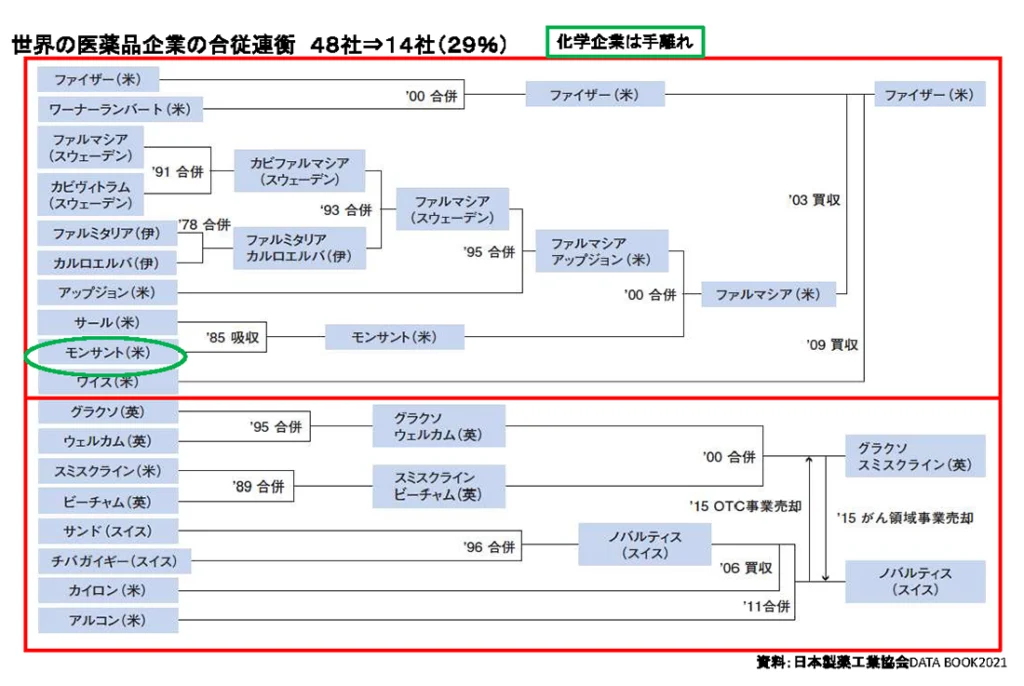

世界の医薬品企業の合従連衡-化学メーカーとのかかわりを中心に

一方の世界企業の合従連衡はどうか。

化学企業が医薬部門を切り出しています。

たとえば、モンサントですが、一時期は医薬をやっておりましたが、結局、それを切り出し、買収されて最終的にはファイザーに吸収されました。一方の農薬で有名なモンサントの本体は2018年にバイエルに買収されて社名が消えました。

イギリスのグラクソは、グラクソスミスクライン(GSK)に、チバガイギーとサンドはノバルティスになり、グラクソスミスクラインとノバルティスは図で示されている通りの大型の事業交換を行い今の姿になりました。共にグローバル10に入るとても巨大な会社です。

チバガイギーもサンドももともとは化学会社のビッグネームです。

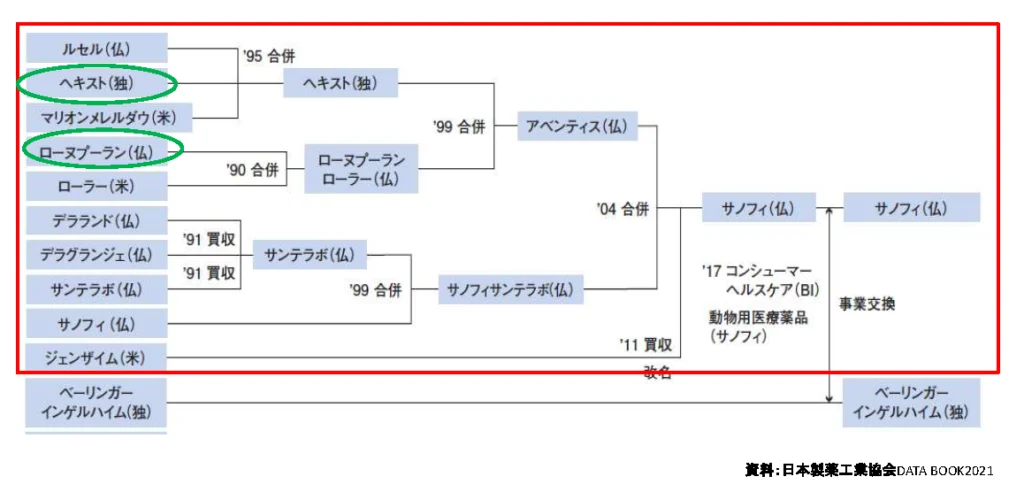

フランスのサノフィという医薬会社は、ドイツの化学会社ヘキストとフランスの名門化学会社ローヌプーランが合併してできたアベンティスを統合してできました。サノフィができる過程でヘキストとローヌプーランと言う化学業界の人間なら知らない人がいない有名企業の名前が消えました。

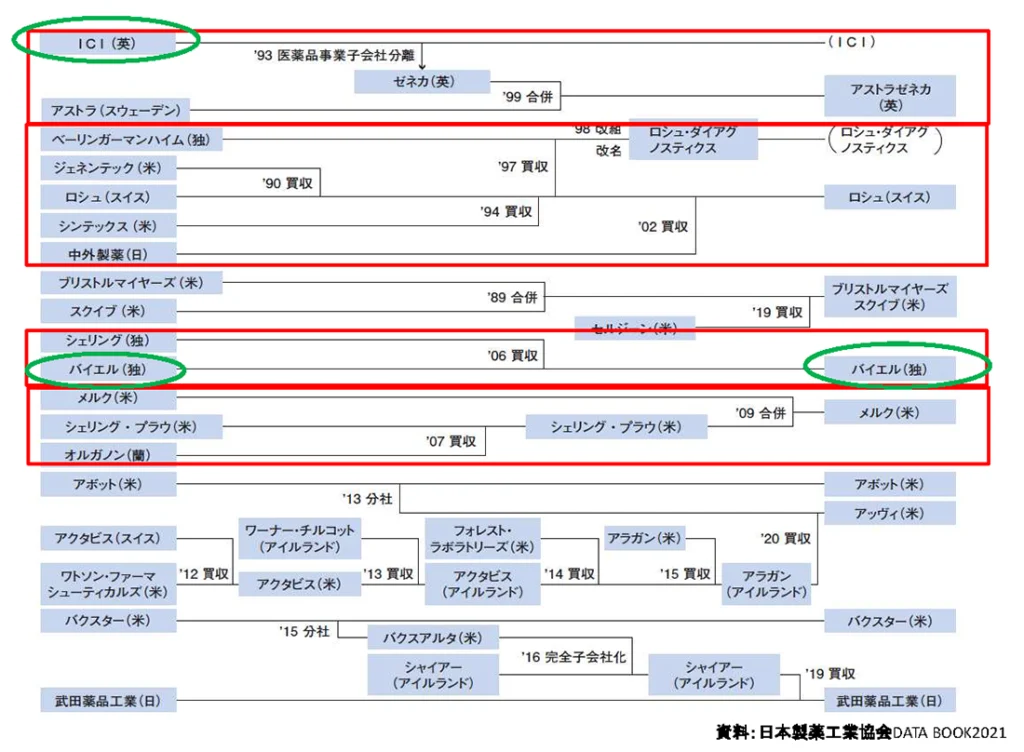

イギリスのICIは、自社でスピンオフしてゼネカをつくり、ゼネカはアストラと合併してアストラゼネカという医薬会社になりました。これが一番の衝撃でありました。

この図で挙げている医薬会社の社数は、再編によって約48社から14社に減りました。日本も4割減りましたが、欧米は7割減ってそれぞれが大型化したのです。製薬産業においても再編の激しさは日本の比ではありません。

この大再編には化学会社が医薬部門を売却する動きが大きな力になったことはご理解いただけたと思います。ただし、欧米の主要化学会社の中で唯一バイエルだけは、医薬部門をバイエルグループの柱としました。2013年以降の再編の結果、むしろ化学会社を切り離し、今は農薬と医薬の会社に変化しています。

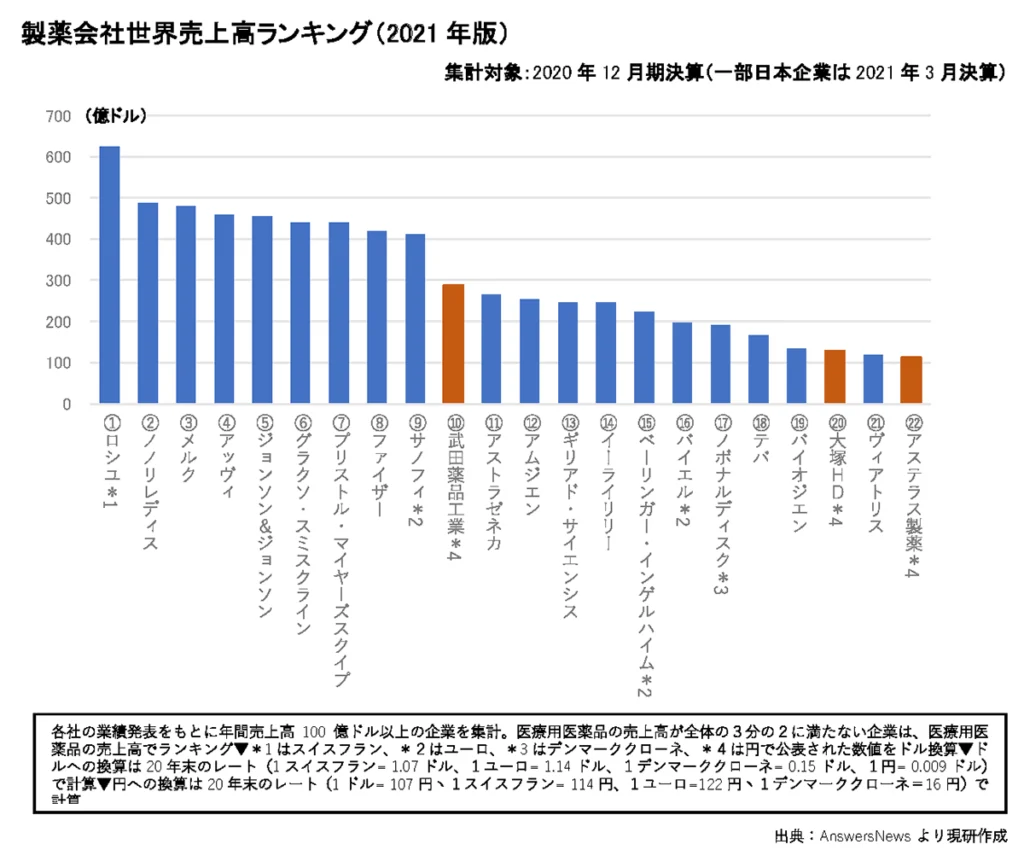

この章の最後に、売上高ランキングも見ておきましょう。

2021年のグローバルランキング(FY2000年から算出)で見るとロッシュが第1位であり、武田薬品が10位に入っています。そして大塚ホールディングスが20位。参考までにアステラス製薬が22位となっています。

日本の製薬会社も再編を繰り返してきましたが、全体的に見れば世界の医薬会社ほどには規模を追う志向は強くないと言えるでしょう。

日本の製薬会社はアステラス以下ずっと、日本の株式市場では非常に時価総額が高い状態が続いています。塩野義は、売上高は3000億弱ですが、時価総額では1兆円を超えています。中外製薬は、Rocheの傘下に入って好業績を持続し、時価総額は7兆円から8兆円、今、日本の製薬業界では時価総額が一番高い会社になっています。

欧米と日本の規模への事業観の違い

日本の化学会社は欧米とは逆に医薬を自社グループに取り込むという戦略をとってきました。日本の製薬会社のランキングを見ると、化学会社系の製薬会社が20位までに大日本住友製薬、田辺三菱製薬、旭化成の医薬部門、帝人の医薬部門が入っていますが、それほど大きな規模ではありません。

Bayerは本日取り上げている欧米の主要化学会社の中で医薬へとシフトした唯一の会社ですが、医薬部門だけで約200億ドルの規模を有しています。これは私の仮説ですが、日本の化学メーカー系の医薬部門の規模しか見込めないのであれば、バイエルも医薬部門を切り離し、化学の得意分野に特化する道を選んだのではないかと思います。

日本と欧米のどちらが良いということではなく、規模に関する事業観が違うのだと思います。

2.日本のエチレンセンターの現在地

リスクシナリオに反して続く設備フル稼働-不思議な均衡

今回は私のホームグラウンドである化学産業を取り上げて「規模の経済」を検討するに当たり、化学産業の規模の現状を皆様と共有したいと思います。

化学産業の規模を語る時に指標になるのがエチレンの生産能力です。エチレンは石油化学では基幹の物質と呼ばれております。日本の石油コンビナートはナフサ分解してエチレン、プロピレン、ベンゼン、トルエンなどの基礎原料をつくるので、必ずしもエチレンだけが基幹物質ではないのですが、エチレンの生産能力は石油化学プラントの生産能力を国際比較する物差しとして使われます。

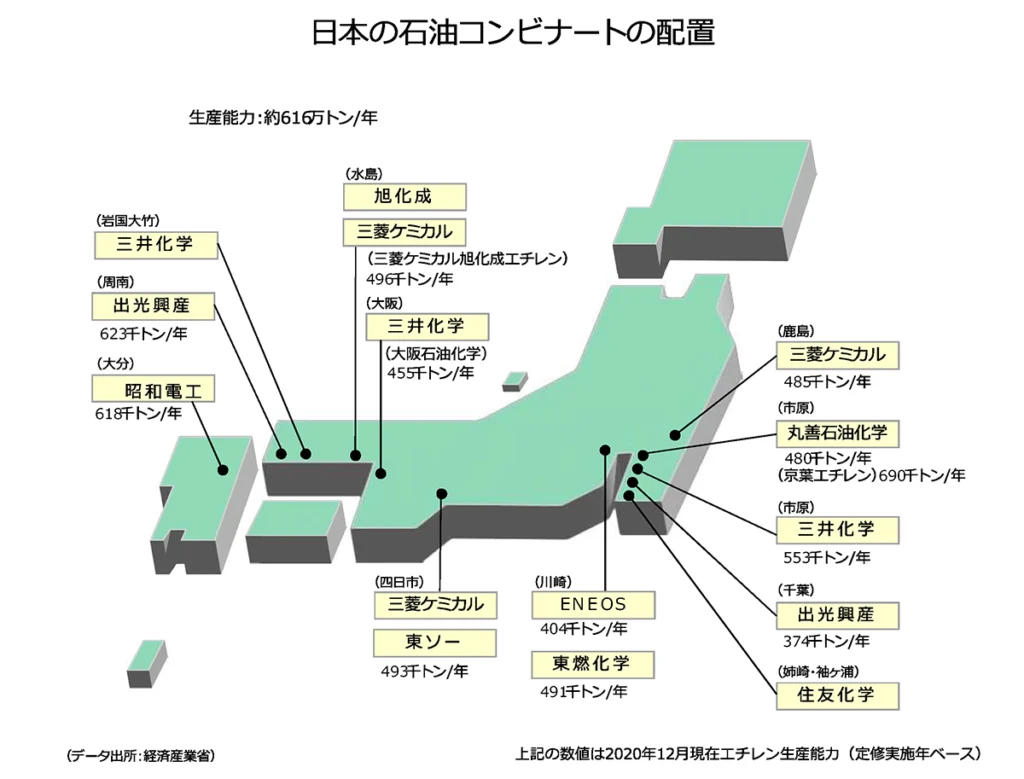

石油化学コンビナートとエチレンプラントの生産能力を地理的に俯瞰しましょう。日本各地にこれだけ分散しています。北海道には残念ながらなく、東日本の鹿島から、太平洋ベルト地帯にコンビナートが連なっており、市原、千葉、姉ヶ崎・袖ヶ浦、川崎、四日市、大阪、水島、岩国大竹、周南、そして九州の大分まで分布しています。

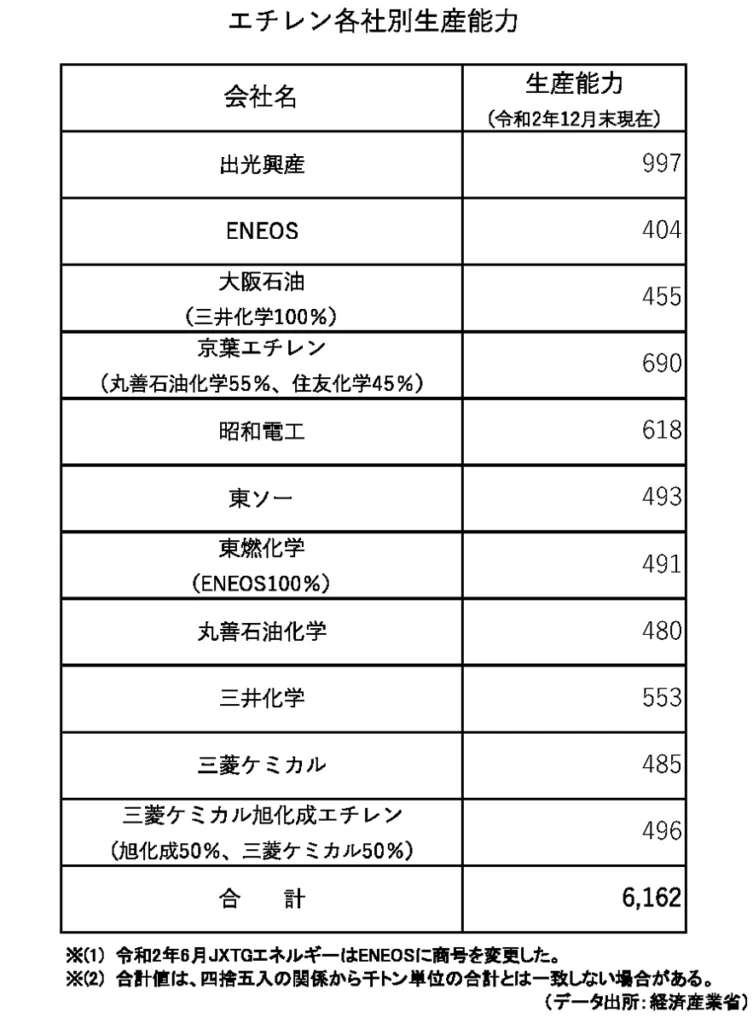

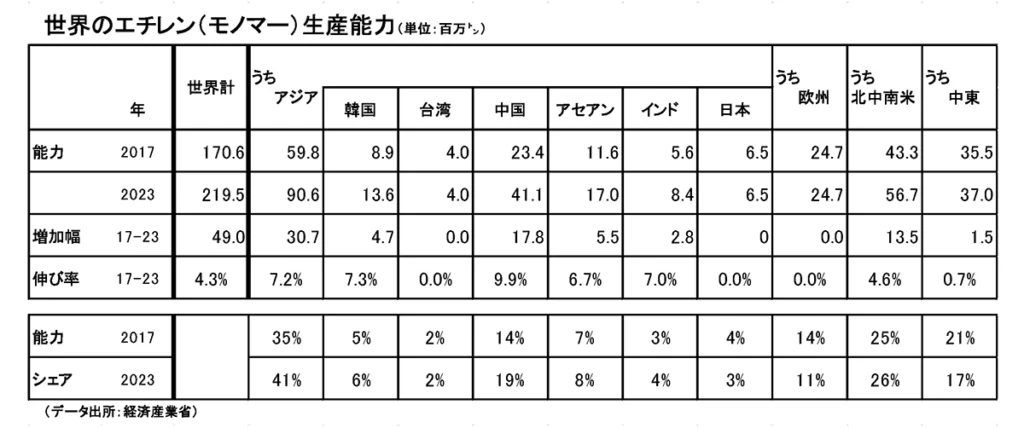

日本のエチレンの各社別生産能力は「エチレン各社別生産能力」(2020年12月末)の表の通りとなっています。これは定修実施年をベースにして616万千トンを合計値としていますが、各社ごとに定修未実施の年もありますので、約650万トンがわが国のエチレン生産能力と言っていいでしょう。

この生産能力は世界的に見るとどのくらいの水準かというと下の表の通りです。

これは2017年時点では日本の世界シェア4%。台湾、インドよりは生産能力が高いのですが、北中南米、中東、欧州はもちろん、中国、韓国、アセアンよりもシェアは少なくなっています。

そのことよりも注目すべきことは2023年の生産能力の予測です。世界では2017年に1.7億トンだったところ、2023年には約2.2億トンに成長することが見込まれています。一方で、台湾と日本だけが生産能力の伸び率がゼロとなっております。シェアが落ちるだけでなく、そもそも規模の絶対量が伸びないと予測されています。

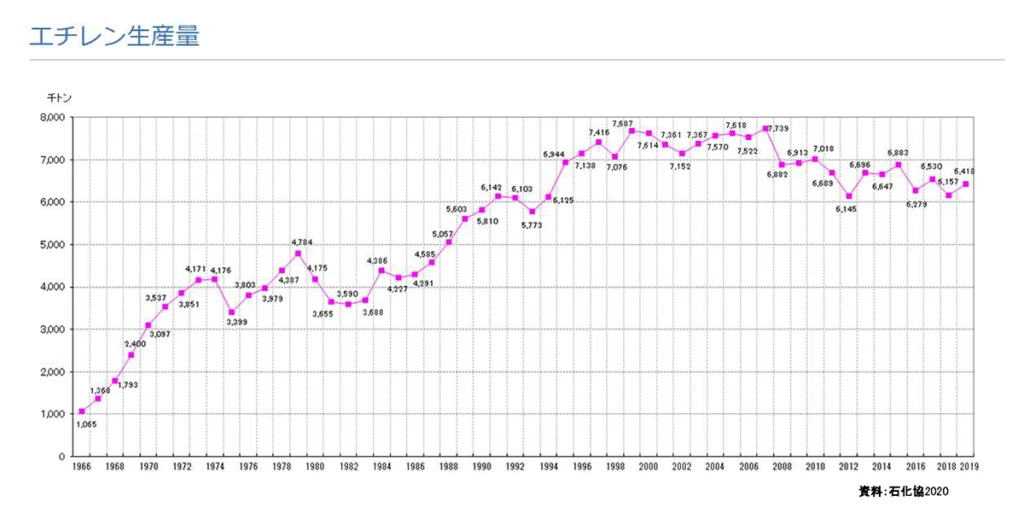

2000年代にはエチレンの生産能力は721万トンありましたが、リーマンショック後の需要激減で旭化成(水島)、三菱化学(=現三菱ケミカル)、住友化学(姉ヶ崎)のエチレンプラントの稼働停止・設備廃棄があり、現在の水準になっています。

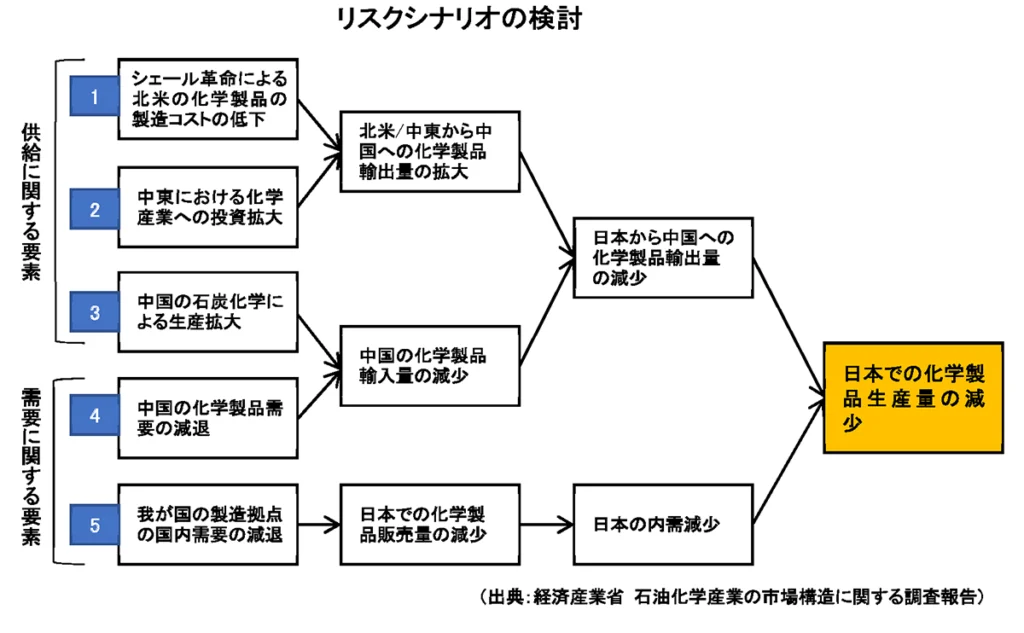

2020年国内生産量470万トンのリスクシナリオ

経済産業省もその状況に危惧を抱き、「石油化学産業の市場構造に関する調査報告(2014年11月7日)」にて、2020年国内生産量が470万トンまで減少する事態を想定した次のようなリスクシナリオを示し、石油化学業界に再編を促しました。

ところが為替レートが円安に振れました。その結果、輸入品の競争力が下がったために国内の化学産業がもちこたえることができました。原油、天然ガス等の価格が大幅に低下し、そうなると北米のシェールガスも競争力を失って経営破綻が相次ぐなどして想定したほど拡大しませんでした。中国の化学製品需要の減退が起こらなかったことも幸いしました。

逆に日本の輸出量が上がり、600万トン強のプラントがほぼフル稼働で動いています。非常に不思議な現象が起こっていますが、環境条件に恵まれて保たれている暫定的な均衡と言っていいでしょう。

規模の不経済の現実

エチレンプラントの規模の不経済-100万トン/基が1台もない

日本の石油化学企業がグローバル50に8社ランクインしています。しかしエチレンの生産能力は、世界シェア4%位の水準に過ぎません。

日本は石油や天然資源に恵まれない国ですからそれなりに健闘して良いポジションにいるように見えるかもしれませんが、もう少し内実を踏み込んで分析すると甚だしい「規模の不経済」に苛まれていることが分かります。

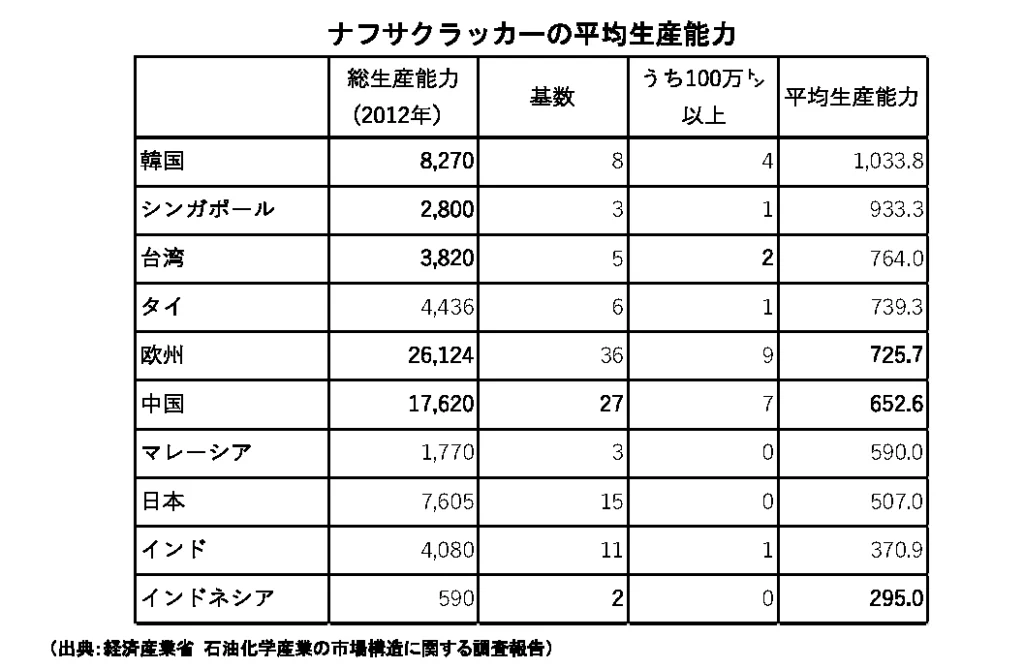

ナフサクラッカーの平均生産能力の表を見て下さい。

この表は2012年のもので、旭化成、三菱化学、住友化学の設備廃棄前のものですが、この時点でナフサクラッカー1台当たりの生産能力はマレーシアに劣っています。アジア地域でも、韓国、シンガポール、台湾に大きく引き離されています。

何よりも100万トン/基のナフサクラッカーが1台もない。台湾のエチレン生産能力は、現在も400万トンで、2023年の予測でも伸び率はゼロとされていますが、5基のナフサクラッカーでエチレンの生産体制が成立しており、100万トン以上のナフサクラッカーが2基あります。2基だけで総生産能力の半分以上を賄えるのです。したがって台湾の場合は、伸び率ゼロと言えども既に規模の経済に到達しているのです。

日本の場合は、650万トン/年と言いながらも、全て中小規模のナフサクラッカーから産出されるコストの高いエチレンを積み上げて成立している量なのです。

ポリオレフィンの規模の不経済-全日本企業を合わせてもグローバルトップと大差

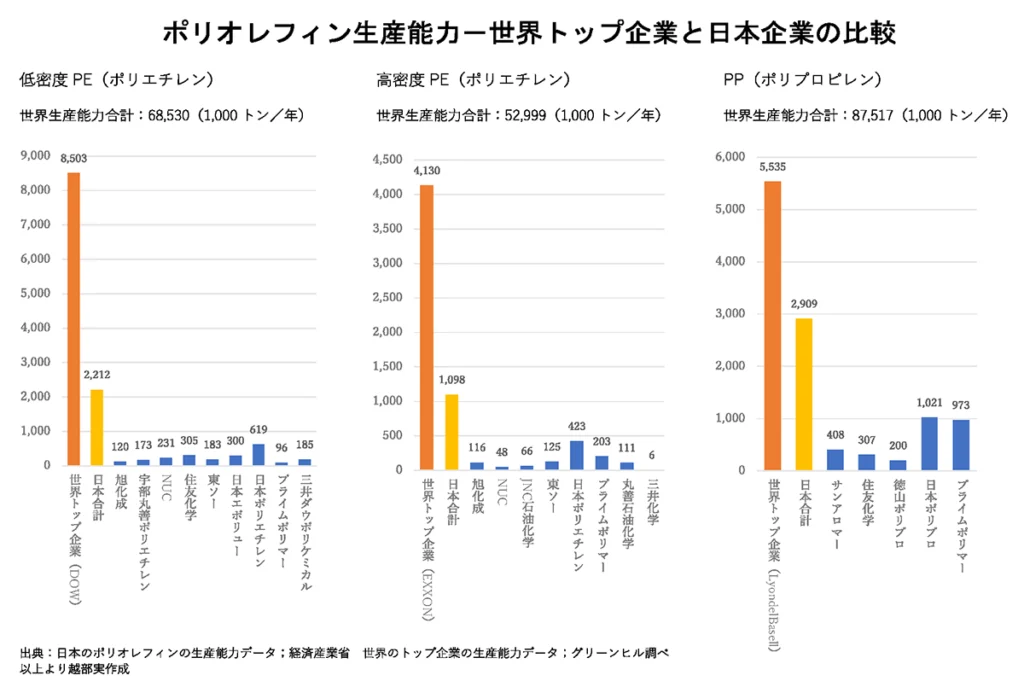

下記にオレフィン系の代表的なポリマーである低密度ポリエチレン(LDPE)、高密度ポリエチレン(HDPE)、ポリプロピレン(PP)のグローバルトップ企業と日本企業の規模比較を掲載しました。この3品目は汎用化学品の代表品目でもあります。

低密度ポリエチレン(LDPE)は、日本ポリエチレンが首位で61万9千トン/年ですが、世界トップのDOWは、850万1千トンであり、約14分の1の規模にすぎません。日本企業の総計が221万2千トンであり、DOWの4分の1強です。

高密度ポリエチレン(HDPE)も日本の首位企業の日本ポリエチレンの生産量は42万3千トンですが、世界トップのEXXONの生産量は413万トンであり、日本ポリエチレンの約10倍弱です。日本企業の総計が109万トン8千トンであり、これはEXXONの約4分の1となります。

ポリプロピレン(PP)の日本の首位企業は日本ポリプロでその生産量は102万1千トンですが、世界トップのLyondellBasellはその5倍、553万5千トンあり、それは日本企業の合計290万9千トンの2倍弱の規模となります。

ポリオレフィンでは世界のトップ企業との規模の格差は日本企業が束になってかかっても埋めがたいという現実がありますが、これはポリオレフィンに限らずほぼ全ての汎用化学品が抱えている問題でもあります。

エチレンセンターの総生産能力以前の問題として突きつけられる個々のエチレン設備の小さすぎる規模、汎用化学品の世界のトップ企業との比較にならない格差。これはそのまま日本の化学産業全体が背負っているコスト構造の格差でもあります。日本のスペシャリティケミカルも実は高いコスト構造を受容した上で付加価値を生む努力を余儀なくされています。

今、目の前に迫るリスクシナリオ

経済産業省が2014年から警鐘を鳴らしていた「2020年にエチレン国内生産量が470万トンになる」というリスクシナリオは現実のものとはなりませんでした。しかし、リスクシナリオが前提としていた環境条件が今になって起こりつつあることに注視する必要があります。

世界的な原油高の中で北米のシェールガス産業が息を吹き返しつつあります。「シェール革命による北米の化学製品の製造コストの低下」が起こり、その誘導品が世界に出回る可能性があります。

右肩上がりであった中国経済にも陰りが見えてきました。「中国の化学製品需要の減退」が現実のものになっても不自然ではありません。

そして今は円安基調で推移していますが、それがいつ円高に転換してもおかしくありません。

この現実に眼を背けることはできません。そう遠くない将来、国内のエチレンセンター、汎用化学品生産は、現状維持どころか、壊滅的な状況に陥ることもあり得ます。そうなると日本の化学産業はそれを殆ど輸入に頼ることになります。

今さら石油化学産業などに資金を投入することはやめた方が良いということをいう人がいます。しかし本当にそうでしょうか。国家の安全保障上、それで済むのでしょうか。日本は人口が1億人もいる国です。シンガポールではないのです。そして裾野の広い材料産業、製造業を擁しています。このまま何もせずに成り行きに任せて、なし崩し的に縮小を続けて、気が付けば基礎原料の殆どを輸入に頼るような事態は大問題ではないでしょうか。

以上、ここまで語ってきた内容は、化学産業の経営に関わる人の間では当然のこととして共有されている危機感だと思います。それを2021年現在の状況の中であらためて確認させて頂いたにすぎません。

ではどうすればいいのか?

それに対する私の提言を述べたいと思います。

3.石油化学の競争基盤強化の構想の提言

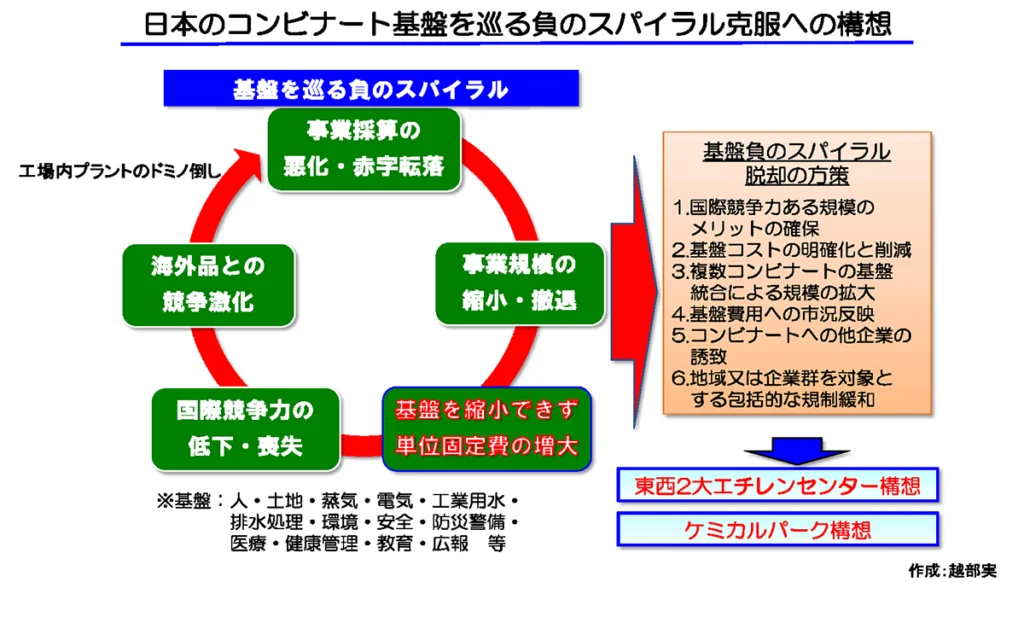

コンビナート基盤の負のスパイラル

日本のコンビナート基盤を巡っては、負のスパイラルがあります。

もともとのコスト構造が高く国際競争において価格耐性が弱い結果、コンビナート内のある事業の採算が悪く赤字続きで規模を縮小します。日本の会社は、そういう局面でも割と最後まで頑張って事業譲渡をしませんから、撤退を意思決定した時には買い手がつかない状況に追い込まれています。

そうなるとその製品ごと、事業ごとなくなりますからコンビナート基盤を支えるプラントが一つなくなるわけです。そして設備廃棄等で製造規模が一気に小さくなっていくわけです。

しかしだからと言って工場基盤は縮小できません。

その結果、単位固定費が上がり、他のプラントの競争力もなくなります。そうなると海外企業とも競争に戦えなくなり、コンビナート内プラントのドミノ倒しが起こります。

これが負のスパイラルです。この負のスパイラルを脱却するためにはとにかく競争力を上げることですが、その方策として次の二つの構想を提言します。

◇構想1.東西2大エチレンセンター構想

◇構想2.日本型ケミカルパーク構想

この二つは相互に包摂し合う関係ですが、日本の化学産業がグローバル競争に勝つために本気で「規模の経済」を追う構想となっています。

◇構想1.東西2大エチレンセンター構想

構想1は、「エチレンセンターを日本で2社に統合する」という競争力強化策です。

夢のような案に思えるかもしれませんが、エチレン東日本では約350万トン、エチレン西日本では約370万トンを生産できます。

東西エチレンセンターを政府資金も入れた合弁会社化し、用役等のインフラ、共通設備を保有しコストダウンを図るのです。将来的には設備も含めてすべてを保有する事業会社にしようという構想です。

これに取り組むことで規模の経済を本気で追うことができます。

幸か不幸か、2022年には半分以上のエチレンセンターが稼働50年となります。2025年には、ほぼ全てのエチレンセンターが稼働30年以上になります。

次の設備更新で150万トン/基のナフサクラッカーを導入できればコスト競争力は劇的に高まるはずです。従来のエチレンセンターの1基当たりのナフサクラッカーは平均で約50万トン/基でした。日本最大のエチレンセンターも京葉エチレンの69万トンですから、各コンビナートの生産能力も単独で100万トンを超えるところがありませんでした。

しかしエチレン東日本の350万トン、エチレン西日本では270万トンの規模を見込むことができ、150万トン/基の設備導入のハードルが一気に下がります。

東西の二つのエリアに属するコンビナートはお互いに距離的にも近く、今、パイプラインもかなりできているので、これをさらに強化し、足場を強化していくことで、合理化できるのではないかと考えています。

現コンビナートをまたがる大型の合理化のために政府に期待するのは規制緩和です。

ドイツの規制を考えてみましょう。ドイツは環境に関する規制、安全に関する規制が非常に厳しい国であることは皆様もご承知のことだと思います。そのドイツでは、高速道路沿いにパイプラインが敷設されて化学プラントと化学プラントをつないでいます。また、ラインを強力なロジスティックの武器にしています。大型タンカーによる水上輸送がドイツの化学産業のコストを引き下げています。

科学合理的な検証を経て入念に安全のための制度設計をした上で日本にもドイツ並みの輸送インフラを築くことができれば日本の化学産業は大きく前進するでしょう。

エチレン東日本では京葉に生産集約しパイプラインを敷設。その際、鹿島と京葉がパイプラインでつながる。

エチレン西日本は瀬戸内海を利用した海上輸送を合理的に進める。私はこれを「瀬戸内海ライン河構想」と名付けています。

以上が東西2大エチレンセンター構想です。これとセットとなって展開するのが日本型ケミカルパーク構想です。

◇構想2.日本型ケミカルパーク構想

構想2は全く異なる提案「日本型ケミカルパーク構想」です。

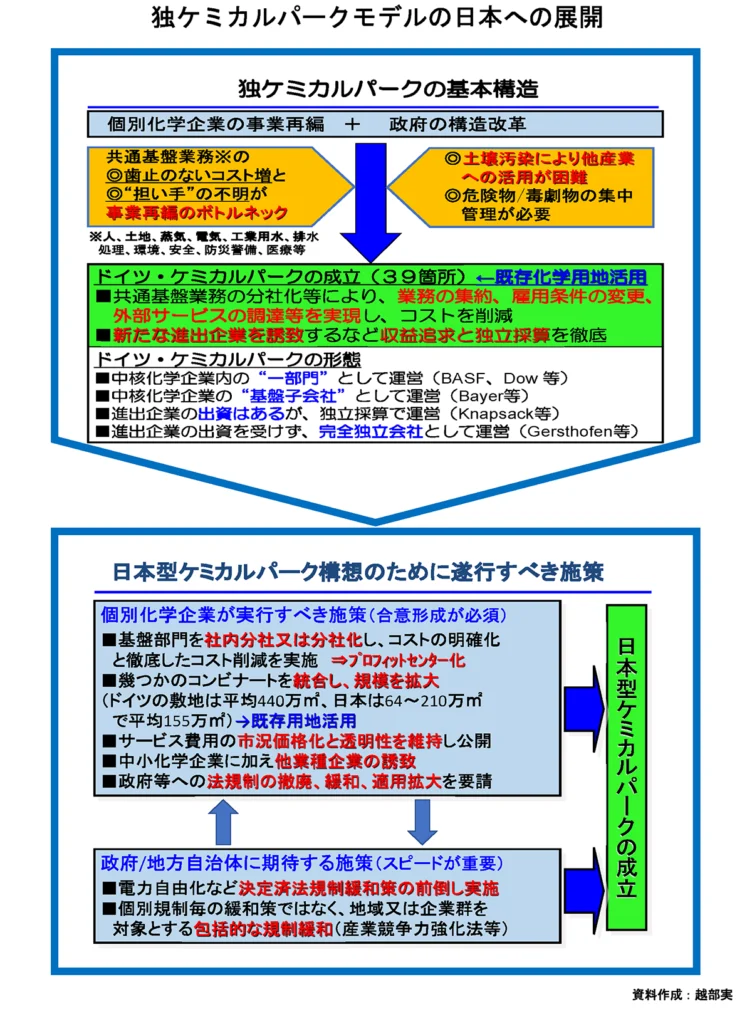

「日本型」が頭に付くのはドイツに先例となるモデルが存在するからです。ドイツのケミカルパークでは、工業団地の隣接した企業群と一緒になって、インフラ会社をつくり、コストの大幅削減を実現しています。私自身がケミカルパークを視察したことがあります。とても面白いと思ったので、これをご紹介させてください。

ドイツケミカルパークを運営する基盤会社

先ほど、ドイツの再編がなぜ起こったかをお話ししましたが、まさにその時代、90年代以降、グローバル競争を勝ち抜くためにドイツ化学産業の再編が進む中でケミカルパークの整備が進み拡大してきました。

ドイツのケミカルパークでは個別企業の事業再編と政府(連邦政府と州政府)の構造改革が完全に一体化している事例が多く、現在ドイツには39カ所のケミカルパークが存在します。

ケミカルパークを運営する基盤(インフラ)会社の形態は以下のものがあります。

●中核化学会社内の“一部門”として運営:BASFやDowがこの形態です。自社の基盤(インフラ)をマネジメントする部門を分社化して自社の業務をアウトソーシングして運営しています。

●中核化学企業の“基盤子会社”として運営:Bayerがこの形態です。自社グループの一員としての独立性を有する基盤子会社として運営します。Bayerは先ほどもお伝えした通りLanxessやCovestroをスピンオフしましたが、両社ともBayer同様に基盤子会社をつくってケミカルパークの基盤(インフラ)をマネジメントしています。

●進出企業の出資があるが、独立採算で運営:複数の進出企業が共同出資してケミカルパークの基盤を運営します。しかしあくまでも独立運営です。ケルンにあるChemiepark Knapsack(クナザック)がこれに該当します。

●進出企業の出資を受けず、完全独立会社として運営:進出企業の出資を受けずに、完全独立会社として運営します。Industrial Park Gersthofen がこれに該当しますが、Gersthofenの親会社は化学企業ではなくエネルギー会社MVVです。

政府も協力し効率化とコスト削減の実現

ドイツと日本のコンビナートの敷地の平均面積を比べると、ドイツは約440万平米。日本は各社がそれぞれ所有しており平均で約155万平米。ドイツの半分も無いのです。ドイツはもともと化学企業が大きいため、形成された基盤も大きい上、そこに非常に大きなコンビナートをつくりました。

そういうベースがあるところで基盤(インフラ)会社がオペレーションし、サービス費用などの透明性をアップし、さらに用役費もオープンすることによって合理的に効率化とコスト削減を実現しました。ある種の公益性をもった取り組みとして電力会社も協力し最新鋭の取り組みを進めています。

最近、ドイツの化学会社でも大型のコモディティのプラントが建ち始めています。政府は、新技術に対して環境規制をクリアするのであれば積極的に大きな補助金を出しています。このような政府の支援のもとで、コモディティプラントが海外に移ってしまうのを阻止してエネルギー効率の良い大型プラントを国内に誘致していくという指針があるためです。スピード感ある取り組みが大事であるという認識のもと、ドイツでは規制緩和を進めてこの動きを加速させてきました。

日本型ケミカルパークで実現すべきこと

ドイツのケミカルパークモデルに着想を得て私は長年にわたり日本にもケミカルパークをつくるべきであるという想いを抱いてきました。日本型ケミカルパークでは何を実現すべきでしょうか。

個社ではつくり得ない規模を、パークに集うことによって確保し、参加企業が規模の利益を享受することです。規模の不足こそが日本の化学産業の前に立ちはだかってきた障壁であり、日本型ケミカルパークは第一にそこを打破することから始めなければなりません。

複数のコンビナートを統合して規模を拡大します。参加企業は基盤部門を分社化し、それをプロフィットセンター化して、強いコスト構造を実現するのです。そのような日本型ケミカルパークの成立への道筋を次頁「独ケミカルパークモデルの日本への展開」の図に示しました。やはりそこにたどり着くためには、日本でも政府・地方自治体の協力が必要です。

◇2大構想の実現形-フェイズ1

これまでの話だけでは概念で理解できても構想の具体像が伝わりにくいかと思います。そこで東西2大エチレンセンター構想と一体化した日本型ケミカルパーク構想の実現形を次のように示してみました。

2大構想の実現形のフェイズ1として千葉エリアに展開することを想定してまとめました。

東西2大エチレンセンター構想を目指してエチレン東日本の一翼を担う東日本エチレン㈱千葉工場を設立します。千葉県に立地している出光興産、三井化学、住友化学、丸善石化を合わせてエチレン生産能力210万トンのコンビナートができます。

コンビナートでは港湾の合理的活用を進め、クラッカー設備の更新時には大型化も進めます。出光興産、三井化学、住友化学、JSR、丸善石化は、現在、1社あたりの生産能力を平均すると60万トン/基程度かと思います。韓国では1社あたり90万トンほどありますから、韓国のほうが1社あたりの生産能力が高いのです。東西2大エチレンセンター構想を進めて更新時に150万トン/基のナフサクラッカーを入れることができれば一気に効率化が進み価格競争力を獲得できます。

もう一方で、京葉インフラ㈱というケミカルパークの基盤(インフラ)会社をつくって出光興産、三井化学、住友化学、JSR、丸善石化などの各社が基盤(インフラ)を切り出して管理運営をゆだねてコストダウンをはかります。

基盤コストは透明性を高めて各社が平等にメリットを享受する。各社は自分の得意な製品の競争力強化に集中し、そこは徹底した自由競争となります。

ライトアセット化へ大きく貢献

東日本エチレン㈱に参加を期待する企業群はみな東証上場企業です。そのこともあり保有資産が肥大化することには神経質であり、ライトアセット化に腐心しています。このまま投資をせずに過ごすと日本に現存するナフサクラッカーは、2022年には半分以上が稼働50年以上になり、2025年にはほぼ全てが30年以上稼働を続けていることになります。

ここまで投資が控えられてきたのは日本に立地するエチレンセンターという存在の未来が見えないということ、当然、大規模な巨額投資なりますから一度投資をすると長期にわたり減価償却費がかかることなどがあったと思います。

東日本エチレン㈱とケミカルパークの基盤会社のメリットは一義的には投資のリスクシェアがありますが、それと共にバランスシートのライトアセット化にも貢献します。東日本エチレン㈱と京葉インフラ㈱に参加するのは4社または5社になります。したがって各社とも東日本エチレン㈱も京葉インフラ㈱も各社の連結対象となりますが、いずれの社もマジョリティーをもちませんので持ち分法適用会社となります。

エチレンの設備も基盤も切り出して両社に移しますので本体のアセットではなくなります。大型エチレンへの投資に伴い発生する減価償却費も東日本エチレ(㈱が負担し、出資会社は東日本エチレン㈱の損益をその社の持ち分に応じて引き受けるわけです。

今まで各社は個別最適の中で事業を展開してきました。ただしコモディティに関しては隣接する工場をもつ企業同士が連携して京葉エチレン、プライムポリマー、日本ポリエチレン等の合弁企業を運営してきた歴史があります。

しかしグローバルな競争状況から俯瞰して見る時、コモディティに関してはわれわれは連携を超えて全体最適を目指した一体化戦略が必要な段階を迎えています。エチレン東日本、エチレン西日本が、それぞれの全体最適を設計し一体化した取り組みを進めることを提唱したいと思います。ケミカルパークによるアプローチは一体化を前進させる強力な武器になります。

カーボンニュートラルに向けた最新鋭の設備と環境マネジメントの新たなシステムの構築も両社の設立がもたらす新たな優位性となるでしょう。耐用年数を過ぎた設備を騙し騙し手入れをして環境基準をクリアすることが当たり前だった日々から最先端を追う立場へと急転回できるのです。

フェイズ1の次の展開-規模からエコシステムへ

以上で示したフェイズ1は、エチレンセンターと一体となったケミカルパークの構想です。複数のエチレンセンターを統合して規模の利益を享受できる強いコスト基盤をつくることに焦点を当てて説明してきました。

この基盤の上に立ってフェイズ2へと展開します。

フェイズ2の重点はエコシステムです。ケミカルパークへの参加企業のR&Dセンターはもちろんのこと、国内海外の研究機関・大学、国内外の有力企業、ベンチャー企業を誘致し、製造、研究開発のインフラを強化します。化学、バイオ技術、気候変動問題へのソリューション等が相互にスパイラルアップしながら価値を創出していくような新しいエコシステムを創造するのです。

本日の私のアジェンダがM&Aですので、本日はフェイズ1の構想を主に語らせて頂きました。

4.化学企業のポートフォリオ再編への提言

前章は「規模を追う」ための構想を提言致しましたが、この章では「付加価値競争に勝つ」ためのポートフォリオ再編の考え方を述べたいと思います。

◇ポートフォリオ再編の指針-科学合理性ある製品チェーンへの組替えへ

得意技術の選別-技術が差別化できない事業の分離

ポートフォリオ再編の1つ目は技術が差別化できない事業の分離です。当たり前すぎると思われるかもしれませんが、社内では得意技術と思い込んでいる技術が、産業界では一般技術になっていることが実に多いのです。社外とりわけ海外企業の技術をレビューし続けている日本企業は意外に少ないのが実態です。海外にすでに遅れをとっている技術を、得意技術と思い込んで事業を行っていること自体が問題です。これを早く選別しなくてはいけません。

近年の事例では、液晶技術は日本のお家芸であるという前提で政府の資金まで注入して液晶産業の再編が起こりました。しかし今や完全に負け組に入ってしまったと言っても過言ではありません。そういったことが日本産業の至る所で起きているのだという認識を持つべきだと思います。

技術が差別化できない事業を見極めて、磨いていくべき得意技術を選別していくことがポートフォリオ再編の第一歩です。

自社の得意技術が活きる事業の獲得-強いテクノロジーチェーンの構築へ

得意技術が選別できたら、ポートフォリオ再編の2つ目は、自社の得意技術が活きる事業の獲得です。技術同士、製品同士でも、M&Aをやる時は水平統合が多いのですが、規模を獲得していくためには技術が連鎖していく事業を獲得することが有効です。私はそれをテクノロジーチェーンと呼んでいます。化学産業ではテクノロジーチェーンの優劣がそのまま競争力に直結します。テクノロジーチェーンというコンセプトから自社の事業ドメインを捉え直してみることによって以下の可能性を検討してみることをお勧めします。

エコシステム:技術のエコシステムの確立による市場情報の取り込みによる技術イノベーションの創出

技術間シナジー:技術間シナジー追求による製品競争力強化・製品開発力向上・革新的イノベーションの獲得

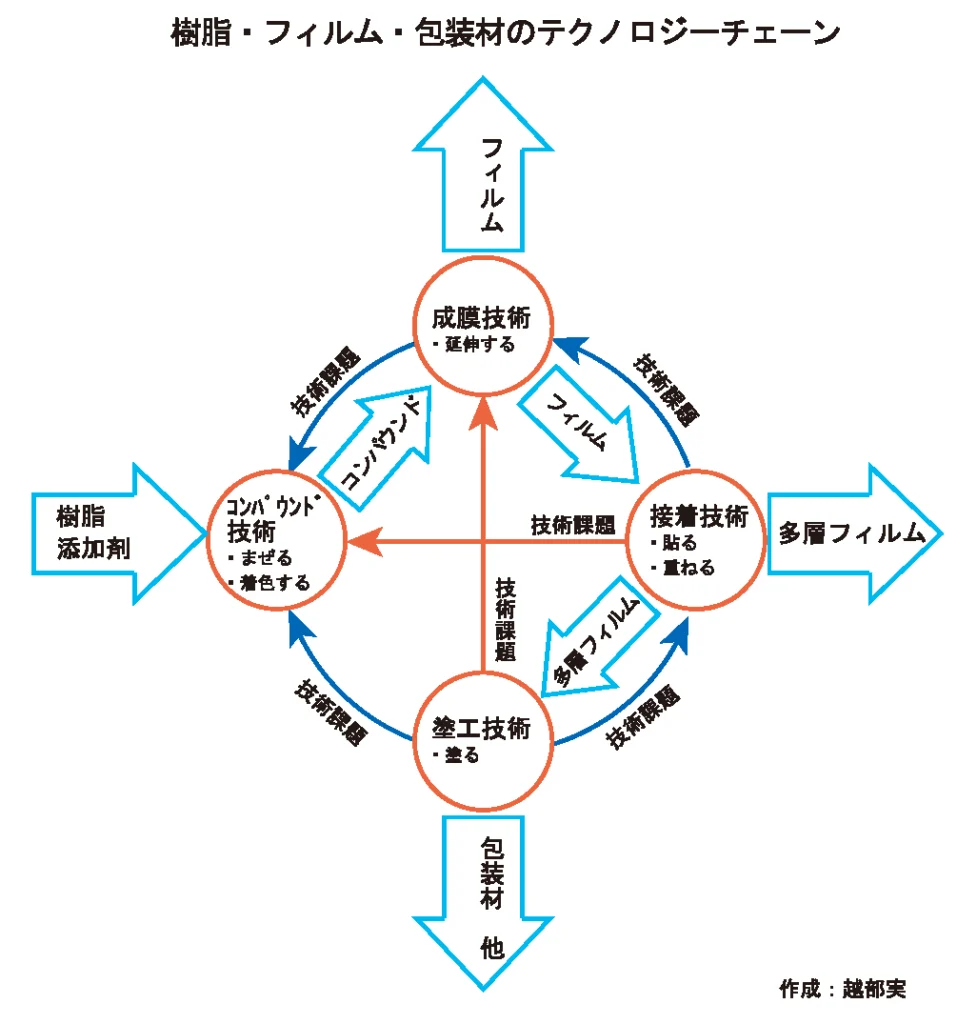

やや話が抽象的になりましたので具体例で考えてみましょう。樹脂→フィルム→印刷→市場製品というサプライチェーンを想定します。その時の単純化したテクノロジーチェーンのモデルは次図のようになります。

樹脂と添加剤を入れて、樹脂を着色する等のコンパウンド技術。延伸してフィルムにしていく成膜技術。フィルムを重ねて張り合わせる接着技術でつくられる多層フィルム。多層フィルムの表面に印刷をして出来上がる包装材。技術は次の図のようにぐるぐると回っていますが、この技術を全部持っている会社はなかなかありません。

コンパウンド技術を持っている会社の実態を見ると、成膜技術を持つ会社からのフィードバックを得て次の技術ならびに事業を方向付けます。その時、接着技術、塗工技術に関するフィードバックは、成膜技術を持つ会社を通じて間接的に入ってくるものです。

それぞれの機能が分割していて、なかなか末端の技術をコンパウンド技術まで持っていくことは難しいのですが、これを一環で行って技術課題をすぐにコンパウンド技術に戻していくということにすれば、早いフィードバックができて、立体的かつスピーディに開発が進むはずです。

自社製品あるいはこれから獲得したい新製品のサプライチェーンをベースにテクノロジーチェーンのモデルを導き出し、そのモデルの中で技術課題がダイレクトに自社の向かうような提携や資本政策を構想することは有効だと思います。

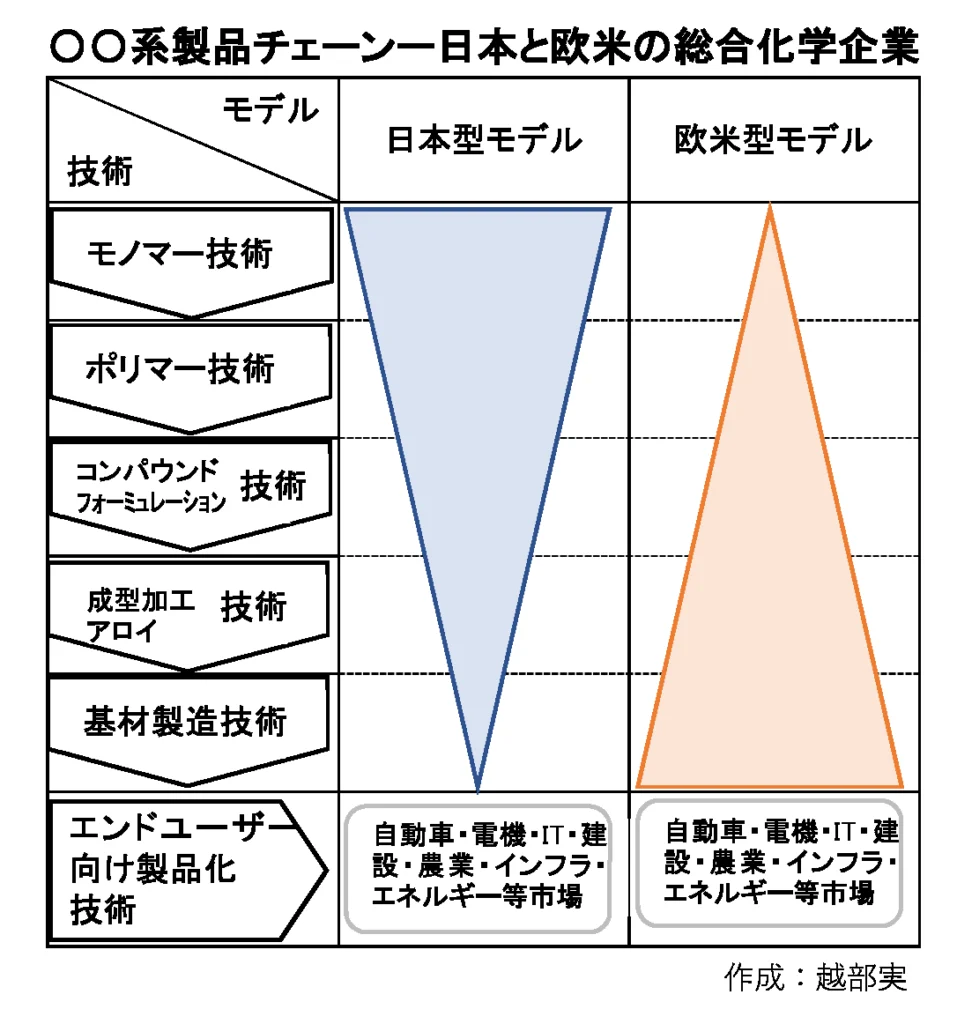

欧米と日本の総合化学企業の製品チェーン-頂角上方型の欧米、頂角下方型の日本

総合化学企業が強いテクノロジーチェーンの構築を目指す時には、必然的に、モノマーや汎用ポリマーを最上部に据えた垂直統合型の製品チェーンをどうするかを検討しなければなりません。この製品チェーンをできるだけ科学合理性のあるものに近づけることを徹底することで高い付加価値を生む事業構造へと変わっていくことができます。

どういうことか。

化学物質は、エチレン/モノマーからポリマーをつくり、コンパウンドして、成形し、基材にしてマーケットに届きます。この一連の流れが化学産業だとすると、技術としてはモノマー技術、ポリマー技術、コンパウンド技術、成形加工技術、基材製造技術に分類されます。

化学物質の原料と誘導品の関係は連産構造になっています。モノマーからポリマー、ポリマーからポリマーへと反応、重合を重ねて製品アイテムが増えていくわけですが、そこには技術的な連鎖関係が存在します。この連鎖関係は、ポリマーからコンパウンド、コンパウンドから成形加工品、成形加工品から基材へとどんどん広がっていくのです。

ですからこの連鎖関係を素直に追いかけて、川上から川下へと自社の技術優位性ある製品群をつくりながら、製品チェーンをつくり上げていけば、深くて広い技術体系が出来上がります。欧米の総合化学企業や大手スペシャリティケミカルの会社は化学的な連産構造とそこから派生する技術連鎖に符合した製品チェーンを確立していると言えます。

日本型製品チェーンと欧米型製品チェーンの比較を以下に示しました。二等辺三角形の面積は相対的な収益規模です。概念的にモデル化した図ではありますが、欧米の総合化学企業の垂直統合モデルは、二等辺三角形の頂角上方型のかたち、つまり末広りの収益規模構造になっております。

対照的に日本の総合化学企業は、頂角下方型のかたち、つまり末狭まりの収益規模構造になっております。

欧米のコンビナートの規模が日本に比べて桁違いに巨大であるため、化学産業に属する人たちでも欧米の総合化学企業は、利益はともかく収益規模に関してはコモディティが圧倒的であろうと思っていることが多いようですが、それは違います。

2020年、約7兆円の売上を誇るBASFの収益構造は次の通りです。

| BASFの事業セグメント別売上高 | (単位:ユーロ) |

| Total | 59,149 |

| Chemicals | 8,071(13.6%) |

| Industrial Solution | 7,644(12.9%) |

| Nutrition & Care | 6,019(10.2%) |

| Materials | 10,736(18.2%) |

| Surface Technology | 16,659(28.2%) |

| Agricultural Technology | 7,660(13.0%) |

汎用化学品に当たるChemicals の比率は全体の13.6%に過ぎません。

欧米-頂角上方構造 日本-頂角下方構造は、デフォルメしたモデルではありますが、日本の総合化学企業は慢性的に原料過多の状態を強いられていることは間違いありません。

欧米企業のモノマーは日本と比較するとかなり数が少なく戦略的に選択されています。欧米企業が選択するモノマーは川下に下りてゆくについて拡大成長できる、つまり末広がりの収益構造を生むポテンシャルを持っているものだけです。そうでない場合はさっさと撤退していきます。

日本の総合化学企業はいろいろなモノマーを手がけるけれどもその展開は偏りがあり、化学品の連産構造や技術的な連鎖関係に符合して広がっていくパターンはそれほど多くありません。コンパウンド技術、成形加工技術、基材製造技術を有する製品の得意分野があり、そこではニッチトップになっていたとしても、モノマーからマーケットまでの全体像を見ると末狭まりの収益構造になっているのです。

日本の化学メーカーが挑むべき再編型M&A

以上のことから、私は日本の総合化学産業は次のような再編型M&Aに挑戦すべきではないかと考えます。

- 総合化学企業、特殊化学品企業を問わず、差別化できる得意技術を武器にして世界ナンバーワンを目指す再編に挑む。

- 汎用化学品を手がける大手企業同士が、世界ナンバーワンの競争力を目指して事業交換し、各社が手掛けるモノマー・汎用ポリマーの種類を減らして事業領域を絞り込む。

- 総合化学企業は、特化した事業領域において、コンパウンド技術、成形加工技術、素材製造技術を幅広く獲得する事業交換、事業獲得のM&Aを広範に行う。そのことによって末広がりの製品チェーンをつくり上げる。

DowDupont型の合併・分割アプローチへの期待

以上の1から3を見て、そのロジックはご理解いただいたとしても、「本当にできるの」と思う方が多いかと思います。M&Aは、自分たちが何かを売りたくても買ってくれる企業がないと成立しませんし、いくら欲しい事業があってもその事業を保有している企業が売ってくれなければ絵に描いた餅に過ぎません。

私は金融市場からの圧力に屈した結果として実現したとは言え、DowとDupontが合併し、DowDupontとなり、それを3分割して、DowとDupontとCorteva Agriscienceを誕生させたアプローチを評価しています。アクティビストファンドからのさらなる5分割要求をかわし、3社とも競争力ある規模を維持した上で得意分野への事業集約を実現しました。その後の業績や株価を見るとDupontが割を食ったのかなとは思いますが、それぞれの分野の強力企業ができ上ったことには間違いがありません。

日本でも、アクティビストの出現を待つのではなく、大手化学企業同士が自発的に合意して合併・再分割のアプローチを実施できないかと考えています。2社合併3分割、3社合併5分割のような大再編によってそれぞれの事業分野で世界のナンバーワンに挑戦できる企業群が生まれることで1~3は現実のものに近づいていくことができるはずです。

最後に

環境危機時計と化学産業

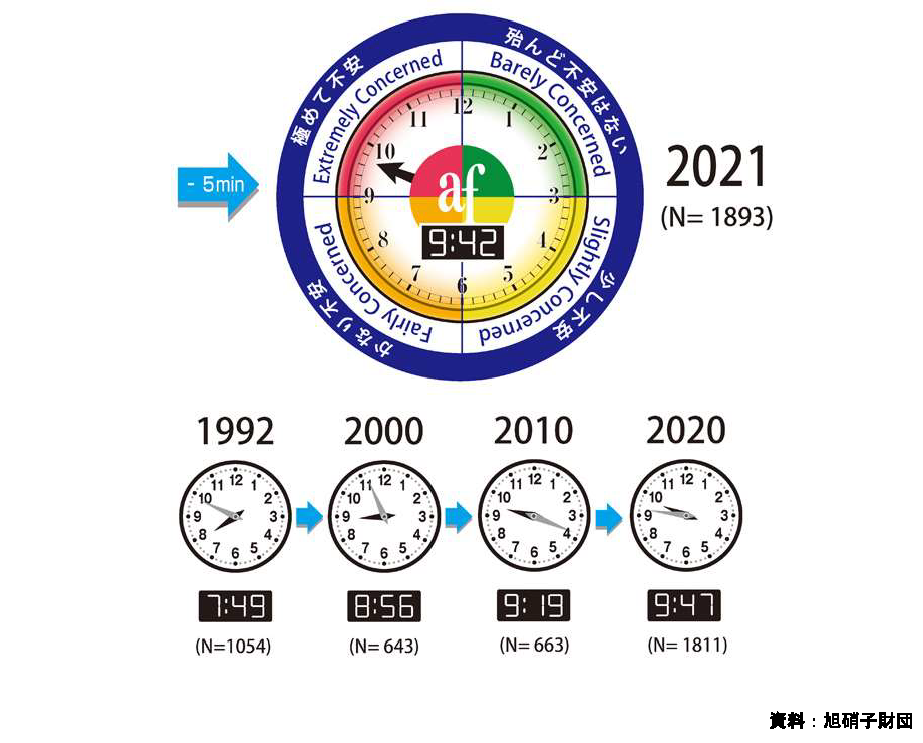

旭硝子財団は地球環境の悪化に伴って回答者が人類存続に対して抱く危機感を、時計の針で表示する「環境危機時計®」 を独自に設定し、毎年危機感の認識調査をして発表しています。

世界各国の政府・自治体、NGO/NPO、大学・研究機関、企業、マス・メディア、民間等の環境問題に関する世界の有識者から1893のアンケート回答を得て2021年の時刻を導き出しました。それによると2021年は環境危機時計®の世界時刻は9時42分。昨年より5分時計の針を戻したのは米国がパリ協定に復帰したことが主因とのことですが、いずれにせよ、極めて不安のゾーンを針が指していることには変わりありません。

この環境危機時計®が示す時刻は、われわれ化学産業の危機レベルを指していると思います。化学産業は人類による地球環境破壊と気候変動への危機感の高まりの中でその存在自体が問題視されているのです。そのような社会の問題意識に応えて持続可能な化学産業の在り方を構想し、それを遂行しなければなりません。先進国の化学産業はそれができなければ存在が否定されると言ってもいいでしょう。

厳しいい言い方ですが、十分な利益を生み出し続ける強い利益体質がない限り、この問題に真正面から取り組み続けることは不可能でしょう。

そのような観点からも日本の化学産業の再編を未来志向で進めていかなければならないと思います。

新しい風を起こそう

現在、昭和電工が日立化成を買収し、JSRが祖業であるエラストマー事業をENEOSに売却するなどの大型M&Aが起こっており、それは共に画期的な出来事ですし、今後のさらなるポートフォリオの組み替えに注目しています。私は個々の企業が事業ポートフォリオを組み替える努力を行い、それが積み上がって日本産業の競争力が強化されることを期待しています。

しかし、今の日本の化学業界のグローバルな立ち位置を冷徹に評価すると、それだけでは限界があり、化学産業界の有力企業、とくに規模の経済を追う企業同士がお互いに未来志向で大型再編すべき時を迎えていると思います。

三井化学と住友化学の化学分野の売上を単純合計するとグラフのように世界の第7位になります。歴史にもしは禁物と言われますが、2003年に三井化学と住友化学の合併が成立していたら化学業界はどうなっていたでしょうか。

当時のわれわれは、BASF、バイエル、デュポン、ダウに匹敵するような世界で勝つ会社をつくろうという夢をもって未来を構想していました。この2社の合併が成立したら、その流れが各方面に波及して他の有力化学メーカー群を巻き込んだ業界地図の塗り変えが起こったことは容易に想像できます。

日本の化学産業には優れた事業、個性的な製品、世界に誇れる得意技術が豊かにあります。それを活かすための土台となる規模の競争力が欠如していたり、科学合理性をもって相乗効果を生むはずの技術・製品の連鎖がどこかで絶ち切られたりしていますが、それを克服すると大きく飛躍できることを確信しています。

日本産業が勝つM&Aの新しい風を化学産業が起こしていくことに期待しています。

出典:現研産検リポート「日本産業か勝つためのM&Aの展望」。今回の掲載に当たり「日本の化学産業が勝つためのM&Aの展望」に改題。