日本経済新聞社 飛田雅則 氏

脱炭素で非鉄金属の需要が増大

カーボンニュートラルを宣言する国が、今、広がってきています。このトレンドはもはや避けられない状況であります。

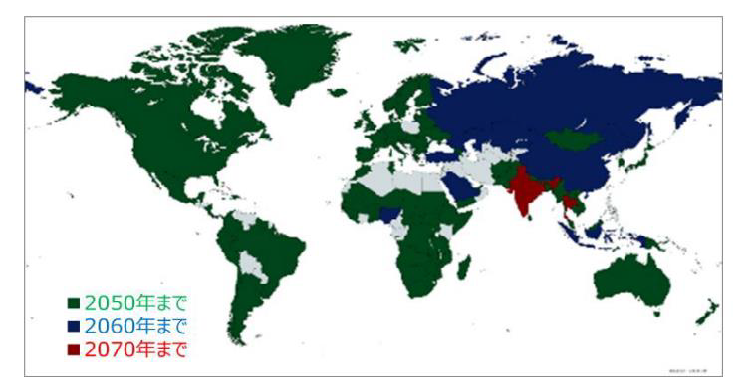

下の世界地図は「エネルギー白書2022」(資源エネルギー庁)からのものですが、緑色は2050年までにカーボンニュートラルを達成すると宣言している国、青色は2060年までに達成するとしている国(中国など)、赤色は2070年までに達成するとしている国(インドなど)、灰色は目標が設定されていない、もしくは情報がない国を表しています。

このように全世界がカーボンニュートラルを目指すのであれば、今後は、石油と共に、金属も資源の主役になります。金属は、大まかに「鉄鋼」「非鉄金属」「貴金属」の3つに分類されます。非鉄金属は、銅、アルミ、レアメタル(その中のレアアース)などが含まれます。貴金属は、金や、プラチナ、パラジウムなどです。私が強調したいのは、非鉄金属の需要が増えていくということです。

特にレアメタルは、脱炭素が進む中で重要性が高まります。レアメタルは、いろいろな金属に少し混ぜるだけで耐熱性や強度が高まるため、産業のビタミンとも呼ばれています。ちなみに、欧米などでは、Critical Metal(クリティカルメタル)と呼ばれていますので、レアメタルと言っても外国人には通じません。日本だけの概念であると理解しておいていただければと思います。ただ「レア」と言われるくらいですから、これを武器にする国も出てきています。

例えば、中国。2010年、尖閣諸島をめぐり日中の緊張が高まる中で、中国はレアアースの輸出制限を発動しました。中国は世界屈指のレアアース(*)生産国であり、日本の中国からの輸入依存度は9割に達していたので日本の足元を見てそのような手段で脅したと言われています。

*レアアース(希土類):レアメタルの一種

非鉄金属の需要は急増する

脱炭素の主役となる非鉄金属について詳しくみてみましょう。

まず、非鉄の需要はどれほど増えるのか。

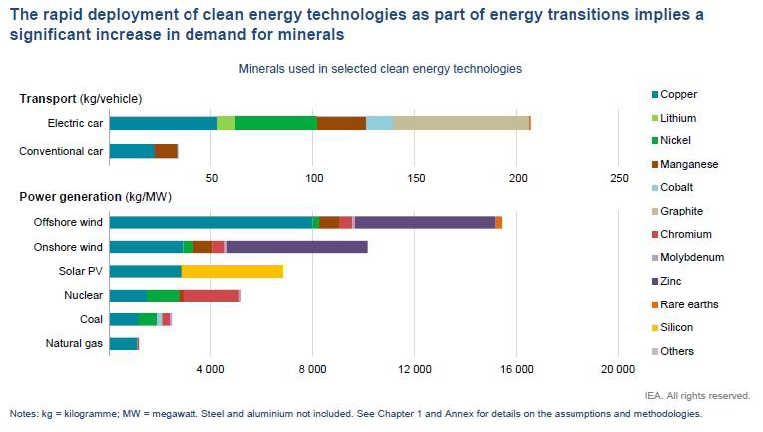

下の棒グラフのConventional Carは、通常のガソリン車で、その上の棒グラフがEVです。

EVには銅やマグネシウムなどが大量に使用されています。リチウム、ニッケル、グラファイトも、電池のガソリン車に比べ、EVは銅、マグネシウムを多く使う。リチウム、ニッケル、グラファイトの仕様も増える。

EV、再生エネ向けに非鉄の需要は急増

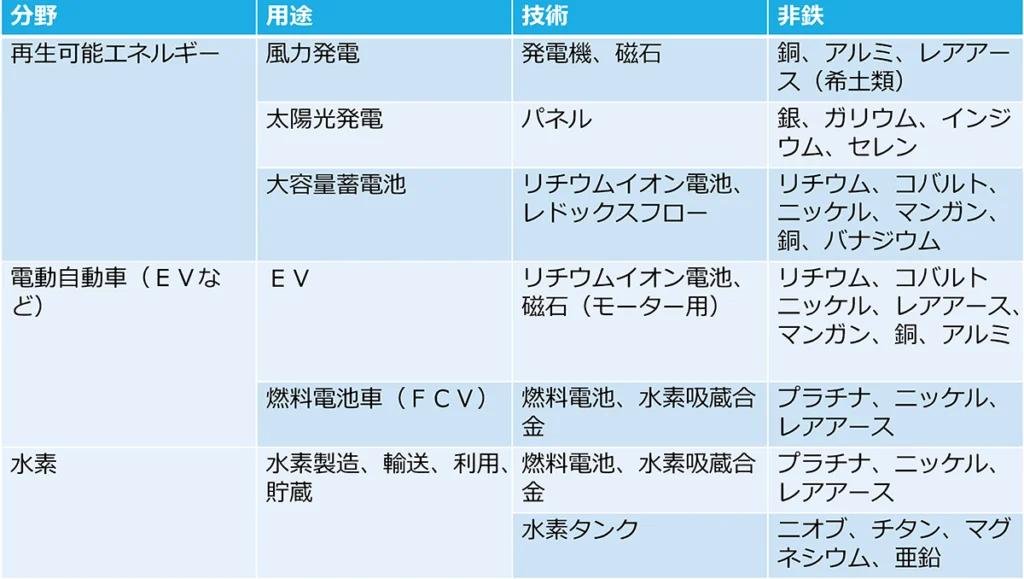

次の表では、脱炭素で使われる鉱物資源の種類と用途をお示しいたしました。

脱炭素に必要な非鉄金属

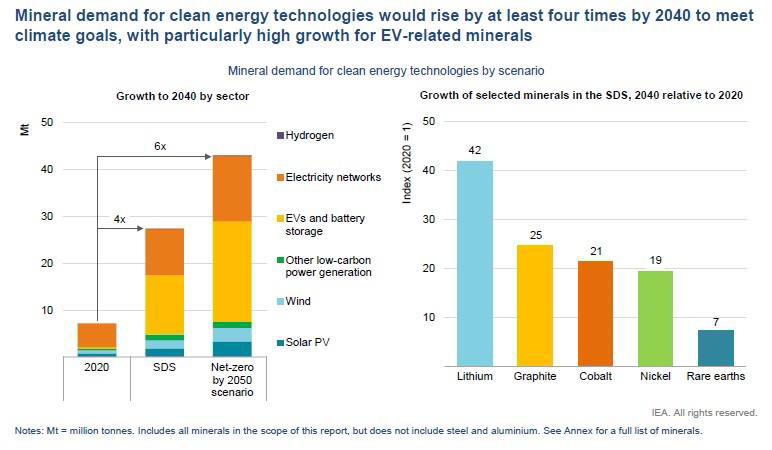

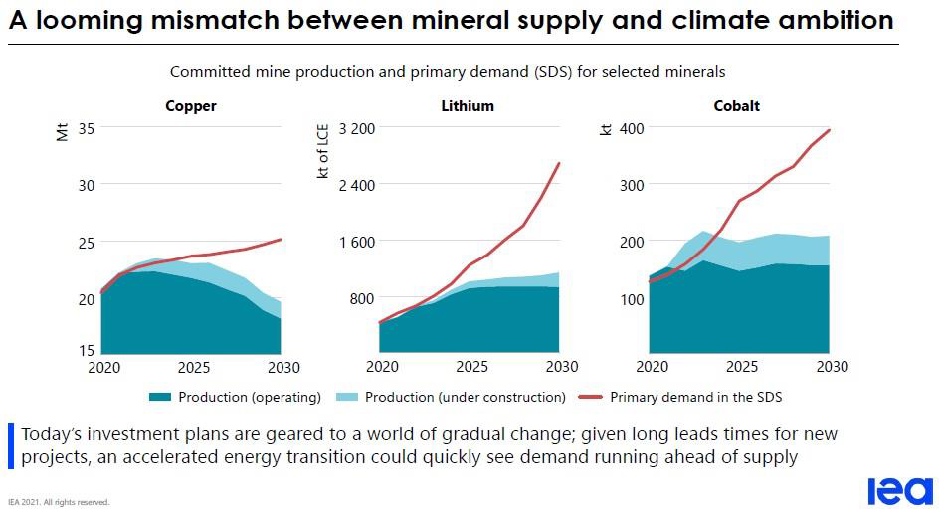

脱炭素が進んでいくと、非鉄金属の需要は約4倍になると予測されています。次の左下の棒グラフをみるとSDS(ノーマルなケース)で約4倍となっています。

非鉄の需要は少なくとも4倍に増加

非鉄金属は、足りるのでしょうか。さて、ここでまたクイズです。

問題:2030年の推定で、不足する銅はEV何台分でしょうか?

- 約800万台

- 約1億2000万台

- 約7000万台

- 不足は生じない

あり得ないですけど、全ての銅がEVに使われると仮定して、現在の必要量と供給量の差をもとにお考えいただければと思います。

答えは、7,000万台分です。

英国の調査会社によると、EV1台あたり80kgの銅が使われます。また、IEA(国際エネルギー機関)によると、2030年の銅の需要は2,510万t 、供給は1,960万tで、550万tの不足ということなので、約7,000万台分の銅が不足するという計算になります。

当然ここには、風力発電や太陽光発電などの施設設備など、ほかの用途の需要は含まれていません。

種明かしをすると、単純にこの表から読み解いただけなので、クイズは余興に過ぎません。しかし注目いただきたいのは、「需要の見通しに対して、供給はこんなにも伸びないのだ」という今から予想されている現実の恐ろしさです。

非鉄も供給が足りない

なぜ供給が増えないのか

ただ、私は素朴な疑問を抱いています。これだけ需要が増えると言われながらも、なぜ供給が増えないのでしょうか?

開発コストも年々上がっているなど、開発の難しさもあるとは思います。いままで効率的に採掘できたところが、もう採れなくなってきていて、品質も悪くなっているだとか、いまや標高の高いところにある鉱山でしか採掘ができないなど、そういうことが重なってここまで来ているのだろうとは思う一方で、「脱炭素が進む中で需要が増えていくことが明らかであり、勝機であるはずなのですが、開発が進まない。これはどういうことなのだろうか?」というのは疑問点としてあります。

リスクを取ってでも儲けにいかないというのは、本当は脱炭素がそこまで進んでいけないと思っているのだろうか、といった仮説も成り立つのはないでしょうか。

三井物産や住友商事などの日本の商社が、銅やニッケルなどに投資してきて、結局は決算で多額の減損損失を出す例を見てきました。やはり一企業だけで開発するのは難しいのではないかという気がしてなりません。

日本が本当に成長していくためにこうしたリスクマネーを国がどう支えていくのかは気になるところです。投資家はかなり短期の視点で見ているので、マーケットから調達するスキームをつくるのはかなり難しい。どういうスキームでお金を供給していくのかが政府に課せられた役割になるのだと思います。

限定的な非鉄供給国ー上位3カ国が寡占

注目すべきは、「非鉄の供給国もかなり限られている」という点です。

調達にはリスクが控える

〜主要な非鉄は上位3カ国が寡占

EVのリチウムイオン電池に必要なコバルト、ニッケル、リチウムの供給国は政情不安定を抱える国が目立つ

銅はチリ、ペルー、中国で約半分。

ニッケルはインドネシア、フィリピン、ロシア。

コバルトはコンゴ民主共和国が圧倒的で7割近く、続いてロシア、オーストラリア。

グラファイトは中国が圧倒的で6割を超え。あとはモザンピークとブラジルがそれに続きます。

レアアースは中国が6割と、米国が1~2割とミャンマー。

ここで注意すべきは、米国もまずまず生産量は多いのですが、EVに使われるような重希土は、ほぼ中国とミャンマーでしか採れません。米国のバイデン政権は、レアアースの生産を強化すると発表してオーストラリアと組んで推進していますが、実態としては本当に必要なレアアースが採れるかというと結構厳しいはずです。

リチウムはオーストラリア、チリ、中国です。

プラチナは南アフリカが圧倒的であり、7割を超えています。

グラフ上部には、比較対象として原油と天然ガスの上位3カ国の占有率、その下に非鉄金属の上位3国の占有率を示しました。比較して見れば、原油と天然ガスに比べてさらに非鉄金属は上位3カ国に集中していることが一目瞭然で分かります。

非鉄金属の産出国は、産油国と同じく政情不安を抱える国が目立っている。資源を調達するにしても安定した外交関係がかなり難しい。消費国は供給国のリスクから逃れられません。こうした懸念が一段と高まる未来が見てとれるのではないでしょうか。

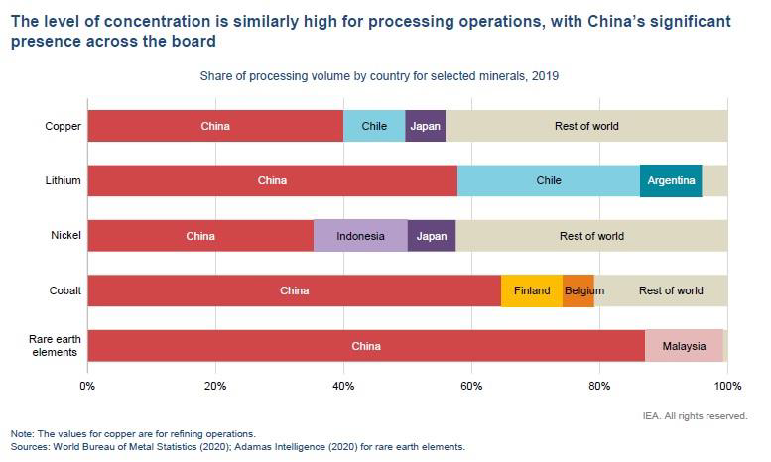

中国が握る精製プロセス

精製プロセスの中でも、中国の占める割合はかなり高い。背景には、中国の環境規制の緩さがあると言われていますが、それ以上に国内の需要が大きいという面があります。

レアアースの精製は、環境問題を抱えています。そういう観点から先進国でレアアースの精製を行うのは難しく中国が圧倒的なシェアを持っています。コンゴから運ばれたコバルトも中国で精製されていることが多いのです。調達先を分散したところで、結局は中国のお世話になるという構図がここから分かるかと思います。

出典:現研第382回産業事情検討会(2022年9月16日開催)飛田雅則氏報告から再編集

飛田雅則(とびたまさのり)氏

日本経済新聞社 金融・市場ユニット部次長。

1976 年生まれ。明治大学法学部卒、2002 年京都大学大学院法学研究科修士課程専修コース修了。日本経済新聞社入社。中小企業、機械、電力や株式市場、原油・ガス、非鉄などコモディティーを取材。

2007-08 年、イスラエルのヘブライ大学、エジプトのカイロ・アメリカン大学でアラビア語研修。

17-20 年、カイロ支局に駐在し中東、アフリカ、OPECをカバー。 21 年より現職。主著「資源の世界地図」 (日経文庫)

編集部追記:飛田雅則氏著「資源の世界地図」(日経文庫)を読み終わると、鉱物資源を巡って葛藤し、利害が交錯する国々や地域を訪ねながら地球を一周したような気分になります。説得力あるデータと現場感覚あふれる取材の両面から鉱物資源をめぐる世界の動態を緊張感ある筆致で描き出しています。お勧めです。