大東文化大学 経済学部教授 内藤二郎 氏

第2回 ゆがんだ税収構造の放置が引き起こす矛盾の拡大

1.中国の経済政策の硬直化と隘路

1-1ひっ迫する財政収支と財政金融政策の大転換?

三中全会で方針転換

それでは、こうした中国の経済状況に対してどのような政策が取られてきたかについて、確認してみたいと思います。

ここからしばらくは財政の話です。昨年秋以降、中国もようやく本腰を入れて、大規模な景気対策を打つというニュースがいろいろ出てきています。

昨年 7 月に急遽開かれた三中全会、これは共産党の大きな大会の後の第 3 回目の全体会議ですが、ここで財政金融政策の大きな方針転換が出され、昨年の秋以降、一気に経済政策が打たれたと言われています。しかし逆に言えば、それまであまりにも、これまでお話したような需要面を喚起する政策が乏しすぎたのが実態だと私は思っています。不動産の問題が次々に出てきたとき、中央財政が手を打っておくべき対策だったのではないかと思っているのです。それがようやく去年 7 月の三中全会で方針転換がなされ、秋以降、矢継ぎ早に政策が打ち出されるようになったのです。

歪んだ税収構造

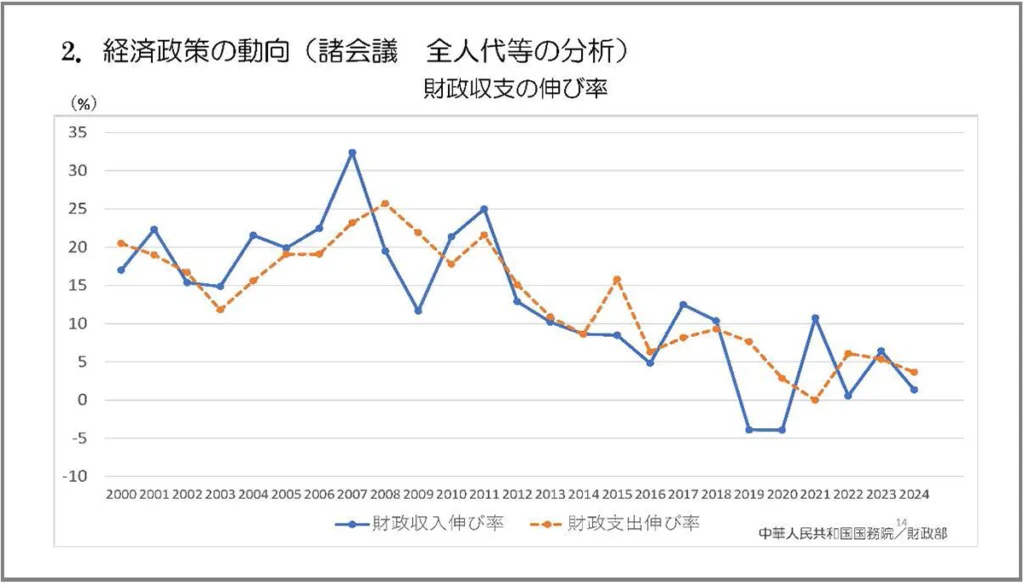

下のグラフは全体としての中国の財政動向で、財政収支の伸び率を見たものです。

2023 年は若干、財政収入の伸びもありましたが、これが全体としてのトレンドです。財政収支の伸び率は年々、前年同期比で低下しています。これが全体としてのトレンドです。

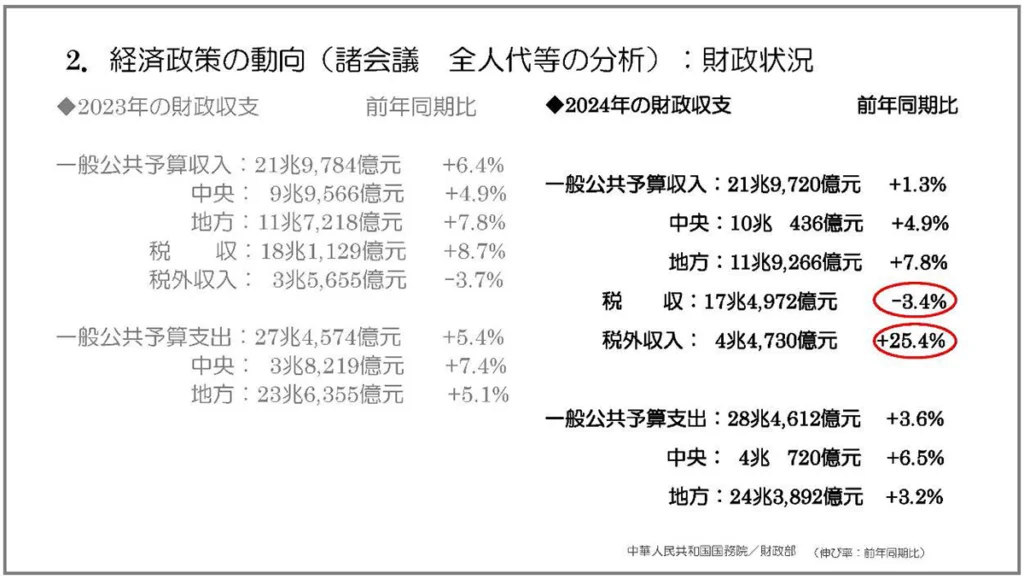

次の表は2024 年の財政収支です。見ていただきたいのは、赤い丸を2 つ付けたところです。中央財政と地方財政を合計した税収は3.4%のマイナスでした。税収がマイナスになるというのは、非常に大きな問題です。税金をきちんと徴収できていないということですから。理由の一つは景気が悪いということがあります。もう一つは、地方の財政が特に大きく傷んでいるという問題です。

一方で、税外収入が25.4%も増えている。これはどういうことか。1980 年代に地方政府がよくやってきたことですが、税収のマイナスを補うために様々な罰金や、急遽設定した費用を徴収します。それも20 年前、ひどい場合には30 年前に遡って、支払うよう求める措置を取って、徴収するのです。地方政府はこのようにして税外収入でなんとか収入を確保しないといけない状況に陥っているのです。それぐらい財政が逼迫しているということは注目に値すると思います。

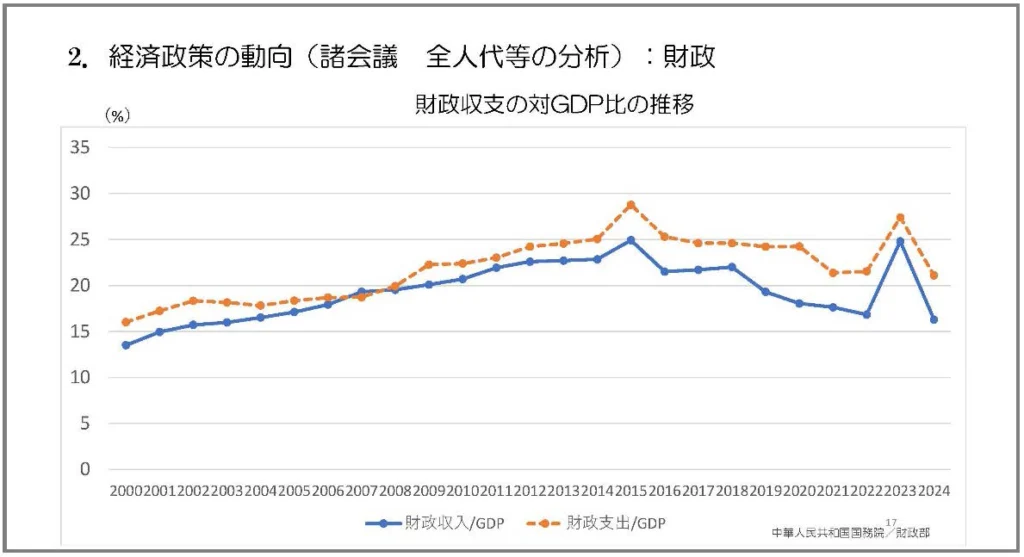

下のグラフは、財政収支の対GDP 比の推移です。

これも2024 年に大きく落ち込んでいます。特に地方の財政は不動産不況の影響を大きく受けていますから、GDP 比でも財政収支が大きく落ち込んでいるわけです。

1−2 EU 並みの水準を維持したい中央政府

健全財政も基金で調整

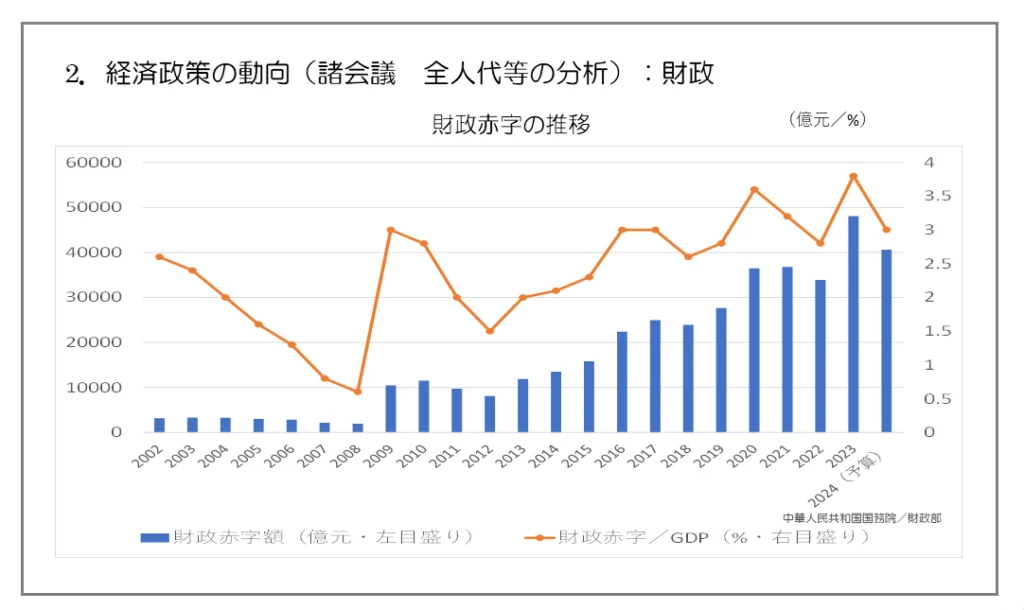

財政赤字はこのところずっと3%程度を目標にして、だいたいそれ以下に抑え込んできたというのが、中国財政の現状です。財政赤字の問題に関しては、EU のマースリヒト条約(ユーロ参加の条件を財政赤字が対GDP 比で3%以内に設定)などの基準を一つの目安にして3%に抑えているようです。ですからデータを見ると、極めて健全だと言えるわけです。日本とは随分違っています。

ただし中国には予算安定基金など大きな基金がいくつかあって、そこから補填するなどして調整してきたということがありますので、要注意です。

上のグラフの右から2 つ目ですが、2023 年に財政赤字がポンと伸びています。当初は3%という目標を掲げていましたが、結果として3.8%の赤字になりました。これは不動産対策や金融対策として特別国債1兆元を追加発行したためです。そうなると2024年、昨年の目標はもう少し上がるかなと思っていたところ、目標値が据え置きで3%になりました。結果として24 年も3%にとどまったということですから、一応目標は達成したということになっています。

もっと財政がいろいろな役割を果たすべき場面があったにもかかわらず、財政の3%の基準はしっかり守りたいという制約があるという政府のスタンスが、大きなポイントだと押さえておくべきです。

別枠組みの超長期国債は要注意

中国では、超長期の特別国債の発行が昨年から始まっています。これを数年連続で継続するということで、2025 年度予算にも含まれております。

ここで注意しておかないといけないのは、この超長期国債は一般公共予算には含まれない資金で、日本でいえば特別会計にあたる、中央政府の「政府性基金」予算に計上されることになっています。そういう枠組みで超長期の国債を発行するということですから、これからは特別会計と合わせた財政赤字の精査が必要になってきますので要注意です。

繰り返しになりますが、国全体で財政データを見た場合には、そんなに大きな赤字にはなっていない。中国の財政がいまにも破綻するという状況とは全然違うということは確認しておきたいと思います。

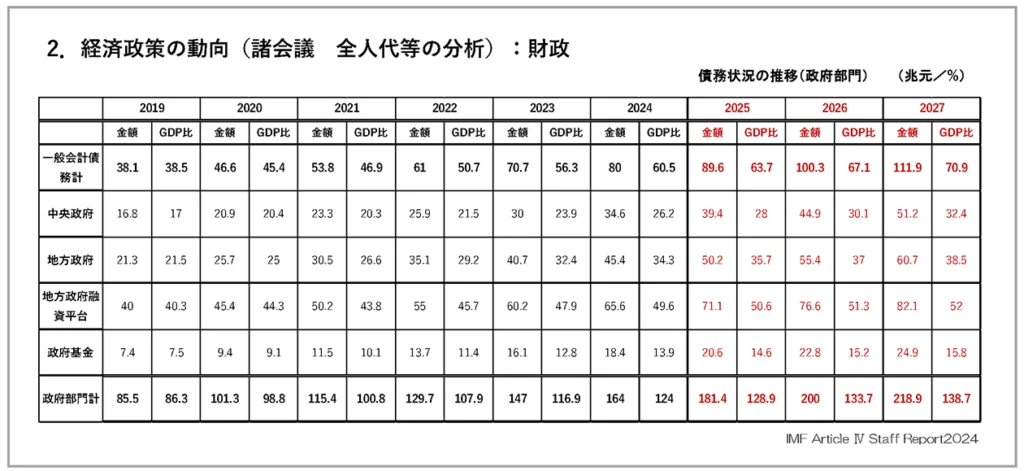

膨れ上がる隠れ債務

これはIMF=国際通貨基金のデータで見た政府部門の債務状況です。

昨年の一般会計債務の合計を見ると対GDP 比で60%程度です。先ほどお話ししたEU のマースリヒト条約では、加盟国の政府債務残高を対GDP 比60%以内にするよう定められていて、現在の中国はその基準ぎりぎりのところまで迫ってきている状況です。

表の一番下の政府基金は、投資ファンドと考えていただいたらいいと思います。これはそんなにウェイトは高くありません。

中央政府と地方政府の一般会計の債務とは別に、「地方政府融資平台」とあります。これは「地方融資プラットフォーム」とも呼ばれますが、地方政府傘下の投融資会社を通じて資金を調達し、それを不動産事業や開発事業に振り向けています。実はその債務が非常に大きいのです。地方政府融資平台がもう間もなく対GDP 比50%の債務を抱えます。2027 年には52%と予想されています。一般会計の債務も70%になり、政府基金も含めて全部合わせると、政府部門の大きな意味での債務が対GDP 比140%程度にまで達するだろうと言われています。

実際には他にも隠れ債務や、将来発生する可能性がある偶発債務があるとIMF が毎年指摘していますから、中国政府の公表データより、かなり大きな債務があるだろうと考えておいた方がいいでしょう。

特に地方の債務については、これ以外にもまだ大きな債務が隠れている可能性があります。いま露呈してきているのは賃金の未払いなどですが、他にも様々な未払金などの問題があるでしょうから、債務の問題が非常に深刻であるということは中国の構造として見ておかなければいけません。

その背景にあるのはやはり中国の体制でしょう。一党独裁の社会主義体制について私はよく言うのですが、「腕力と金だけは共産党が絶対離さない」ということです。腕力というのはもちろん、軍の統率です。中国の軍隊は国の軍隊ではなく共産党軍で、共産党がグリップを握っています。

中国は、中央財政の赤字が悪化することを極端に嫌うわけです。ですから中央財政については、赤字も含めてデータとしては非常によく見えるよう仕組まれています。その分、地方にいろいろなしわ寄せが及んでいるのです。地方の場合は目に見えないところで隠れている部分があります。

融資平台もそうですが、いろんなところに様々な債務が潜んでいる。これが実は、中国の今後の政策、あるいは実体経済に対する大きなリスクになっています。そのことは、中国経済の今後を予測する上で重要なポイントです。

1−3 地方政府の税収が激減

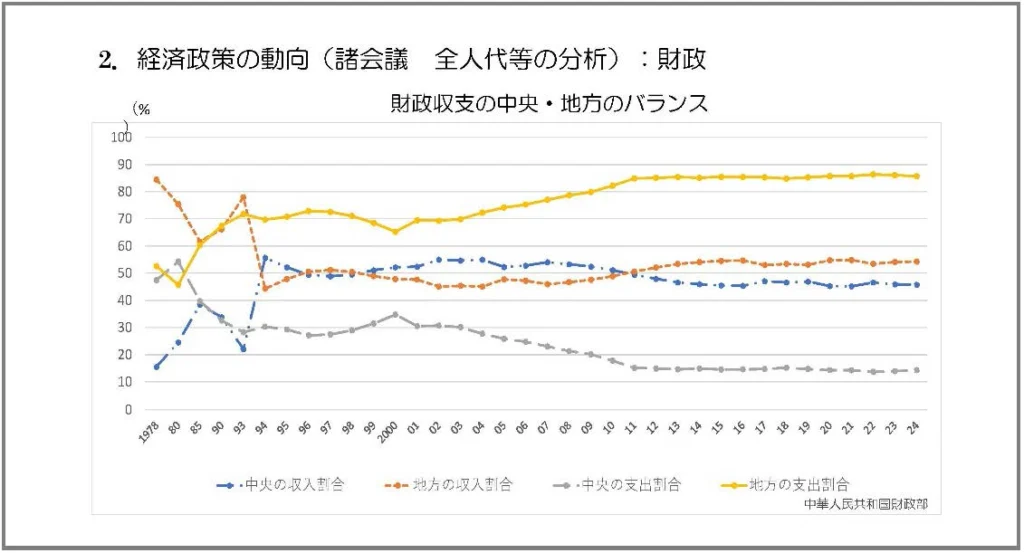

収入―地方55% 支出―地方85%の矛盾の構造

こちらは財政収支のバランスを示したグラフです。4 本の線があります。一番上の黄色の線が地方の財政の支出割合です。その次のオレンジ色の線が地方の収入割合、青の線が中央の収入割合、一番下のグレーの線が中央の支出割合です。

これを見て何が言えるかというと、収入については地方が55%ぐらい、中央が45%ぐらいで、だいたい半々です。一方で支出になると、地方が圧倒的に多く、中央が圧倒的に少ない。税金その他の収入については中央と地方で大雑把に言うと半々ですが、支出は圧倒的に地方が多いという状況になっています。

その転換点が1993 年です。オレンジ色の線で示した地方の収入に注目すると、80 年代は「財政請負制」という、中央と地方が契約を結んで、税金その他を集めていた時代でした。その当時は、地方の収入が圧倒的に多かった。それを地方で使っていた。逆に中央の収入がものすごく少なかった。このことが、マクロ経済に関する中央政府のコントロールを大きく制約しているとして、94 年に「分税制」という新たな政策ができました。これにより、中央と地方の収入の割合が大きく変わりました。この地方の収入が一気に減って、逆に中央の収入をどんと増やすという改革つまり分税制によって、収入面について地方と中央が逆転したわけです。

一方で支出面に関しては、相変わらず地方が多くて中央が少ない。むしろ地方のほうが増えて、中央は減っています。この状況がずっと続いてきているのです。中央に収入が集まるようになって、中央によるマクロコントロールがある程度効くようになってきたというのが、中国財政の全体状況です。

名ばかりの積極財政―中央財政の健全性を維持した小出しの景気対策

そうした中、2024 年3月の全人代=全国人民代表大会で、積極的な財政政策を適度に強化するという方針が発表され、財政出動が宣言されました。ところがよく見ると積極的という表現には疑問符が付きます。2023 年の財政赤字額は4兆8千8百億元。これはGDP 比3.8%に該当します。2024 年は当初目標として財政赤字を再度GDP 比3%に戻すという方針のもと財政赤字額は4兆6千億元に抑制されています。

確かに一兆元の景気対策もありましたが、GDP で0.8%相当と、規模が極めて小さい。それから「積極的」と言いつつ、何とか5%の経済成長を維持するために景気対策を小出しにやっている。先ほども指摘しましたが、中央財政の健全性を維持することが最も重要だと言わんばかりの政策で、地方の負担がどんどん増えていく。その一方、不動産バブルの崩壊で、財源のない地方が困っている。こういう状況がずっと続いてきたわけです。

全人代政府活動報告の時点では、ポリシーミックスの最適化、金融と財政をうまく組み合わせ、質と効果の向上を図ると主張しています。しかし一般公共予算の支出は28兆5000億元で、前の年に比べて1兆1000億元の増加、地方政府特別債は3兆9000億元で、前の年に比べて1000億元の増加にとどまっています。

極端な言い方をすると、財政が果たすべき役割はあまり果たさず、金融の財政化と言われる手法がとられてきた。中国は特に国有銀行で、人民銀行も独立性はほぼないですから、銀行が主体となって、金融がむしろ経済を支えるという状況が続いてきたと私は見ています。

ですから実態を見ると、対策は小規模で、大胆な対策からほど遠いのです。様々な施策を打ち出してはいますが、地味なものが多くて、景気にはあまり寄与しなかったということになります。

1−4 三中全会にみる経済政策の硬直化

税財政改革で宣言

それが昨年7月、突如として三中全会が開かれました。本来であればこの三中全会は、一昨年の秋に開かれるべき重要な会議でした。

中国の場合は、共産党の党大会が5年に1度あります。その間、重要な会議が開かれて、第20期三中全会というのは、第20回党大会の下で開かれる3回目の中央委員会の全体会議という意味です。第1回の全体会議は政治について、第2回は人事について、そして第3回の全体会議のテーマは経済です。

三中全会は通常、党大会の翌年の秋に開かれるのですが、これが開かれなかった。ずっと伸び伸びになって、唐突に去年7月に開かれました。条件と準備が整ったからだろうというのが大方の見方です。

この三中全会では税財政改革が重要課題に上り、世界中から注目されたわけです。低迷する不動産市場へのテコ入れ策として補助金の支出や規制緩和をする。積極財政政策を強化する。そして地方財政のテコ入れをするということが宣言されました。

具体的には地方政府の自主財源確保策として、財政移転制度の改善や、消費税を地方へ委譲する。都市維持建設税(都市インフラの建設や維持に使用される目的税)や教育費附加(教育事業に使用される目的税)、地方教育附加(地域の教育費に使用される目的税)などの附加税(日本の消費税に近い税制)について、地方附加税への統合を検討する。地方に対する一定範囲内での具体的適用税率の決定権の付与、あるいは税外収入の管理・規制の強化、税外収入に関する管理権限の地方への一部委譲などをうたっています。

地方税府権限拡大のまやかし

項目は本当にたくさんあげられています。しかし結論から言えば、まだまだ具体的な政策には着手されていない面が多い。地方に財源を渡すとか、地方の権限を強化するといっても、これは言葉だけです。地方政府に権限が大きく移譲されて分権化が進むということはありません。中国に「分権化」という言葉は全くそぐわないと、私は以前から指摘しています。しかもご丁寧に、最後のところでやはり、「中央財政の権限の適切な強化」を強調しています。「地方に権限を譲る」、あるいは「税源も地方へ持っていく」と言いつつ、「中央のコントロールだけは絶対緩めません」ということを最後にあえて強調しています。不動産不況で経済の深刻さが増す中でも、習近平主導、党主導の運営を言わざるを得ない状況が、中国のいまの経済の厳しさ、あるいは経済政策の硬直化を示しています。

1-5 役人にも蔓延する“寝そべり主義”

常務委員会が指導的対策

確かに 2024 年秋以降、一気に対応策が発表され、経済政策が実施されています。これは危機感が表に出てきたのでしょう。三中全会を 2024 年7月に開くにあたって、いろいろな情報が上に伝わり、「これは大変なことだ」という空気が広まったのではないでしょうか。習近平氏や中国共産党のトップリーダーたちにようやく、中国の経済の実態、あるいは経済政策の重要性が本気で伝わったと推測します。

三中全会でそういう号令がかかった結果、総花的に掲げられたとは言え、秋以降、一気に対策が発表されて実施されました。

具体的には9月の党中央政治局会議で、今後 1~2 年で 10 兆元規模の国債を発行し、不動産問題の処理や民生・社会保障分野の支援、インフラ投資の強化や失業者対策などに充てることを決めました。

10 月に開かれた国家発展改革委員会の方針では、25 年以降も超長期特別国債を継続的に発行すること、中央予算内投資計画 1000 億元分のプロジェクト 2 件の前倒し。地方政府専項債の利用対象分野や規模の拡大などが示されました。

同じ 10 月には財務部が地方債の発行枠の拡大や、特別国債を発行し国有大手銀行への資本注入などを表明しました。

11 月の全人代常務委員会では、地方債務を借り換えるため、新たな地方特別債の発行枠として10 兆元を承認しました。こうしたことで 28 年までに地方政府が消化すべき隠れ債務の総額は 14兆 3000 億元から 2 兆 3000 億元へと大幅に減少し、年平均の消化額は約 6 分の 1 になります。

党の最高指導部である中央政治局常務委員会はトップリーダー7 人で構成されていますが、ここで決められた対策がご紹介したような大きな政策となって出てきました。これは好ましいことだったと思います。好ましいと言いつつ、大きな懸念があります。それは「日本化」です。財政、金融政策が、実体経済にあまり効かない。そういう構造こそが「日本化」だと私は思っています。それが中国でも起きているかもしれないというのが、一番心配している点です。

「寝そべり主義」下で準備も

こうした対策が 7 月の会議で決まってすぐ実施できるものではありませんから、おそらく、それぞれの現場ではいろいろな対策を準備していたはずです。しかし習近平氏がどこを向いていて、どんな話をするかがわからないから実施できない。これも習近平氏の権力強化、それから党主導の大きな問題、弊害です。最終的に習近平氏のゴーサインが出るまでは、誰も何もしないわけです。それは責任を追及されるのが嫌だからです。

中国では若者に対して言われていた「躺平(タンピン)主義」、日本語に訳すと「寝そべり主義」が、政治家や役人にも蔓延しています。分かりやすくいうと、主体的に何かをやることで、党や上司の意に沿わないことをしたとして処分されるのを恐れるのです。

さすがに役所の担当者の間では、いろいろなことが準備されていたのか、2024 年 9 月以降、党中央政治局の会議で決まった国債の発行とか、地方財政の立て直しということで発展改革委員会が 10 月に具体策を出し始めました。財政部も隠れ債務対策で地方債の借り替えを進めることを打ち出しました。これも非常にいいことだったと思います。

党あるいは政府による、特に地方の債務問題や不動産問題のリスク解消に向けた財政による対応措置を重点的にやり出しているというのが中国の現状です。

1-6 「穏中求進」と「先立後破」

積極的財政政策の拡大

中国の翌年の経済政策の方針を決める「中央経済工作会議」が毎年 12 月に開かれています。昨年の会議では 2025 年経済の基本方針として、引き続き「穏中求進」と「先立後破」が示されました。

「穏中求進」は、「安定を重視しつつ、さらに前進していく」という意味です。

「先立後破」は、先行して新しい形を作り、その後に古いものをなくすという意味です。

これは構造改革について、習近平氏が学んだ経験から来たものと思います。それまで中国では様々な構造改革を進めていく際、いまあるものを潰した上で、新しいものを導入してきました。習近平氏も党総書記就任後、ただちに「反腐敗」に取り組み、汚職の摘発をどんどん進めて成果をあげました。その成功体験を背景に、深刻化する大気汚染対策も同様の手法をとり、2015 年に環境保護査察計画を掲げて厳格な措置が次々と実行に移されました。

その目的自体は正しいことで、前向きに評価できる政策だと思います。しかしそれを実践しようと号令をかけた途端、例えば石炭火力発電所を一気に減らしたり、地域の CO2 排出枠を超えないよう工業団地の操業枠を大幅に制限したりといった政策がどんどん進められました。その後どうなったかというと、全国的に大きな電力不足が起きたり、地域の混乱を招いたりしたわけです。それで慌てて、いろんなものをまた元に戻さないといけなくなった。これが一つの教訓になっていて、いまは慎重になっている。そういう面が習近平氏のいまの政策に現れているという見方があります。

新しいものを先に作ってから古いものを潰すというのが、「先立後破」という 4 文字に込められたメッセージです。

両重と両新

その上で、昨年 12 月の中央経済工作会議、それから今年 3 月に開かれた全人代でもそうですが、財政政策の頭に「より」がついて「より積極的な財政政策」と表現され、積極的な財政政策のギアが一段上がりました。

金融政策についても、これまでは穏健的な金融政策ということで、中立的な金融政策だったのが、「適度に」がついておりますけども、「適度に緩和された金融政策」ということで、緩和的な政策にギアをチェンジする。つまり財政、金融とも、緩和的な方向に進めるということが明確に示されています。ですからいま、アナリストも、国際的な機関も、「中国は本気で経済政策をやり始めている」と注目しているわけです。

その中のキーワードとして「両重」「両新」への支援があげられています。

両重とは、安全保障を含めた重要な国家戦略の実施と、IT や AI などを含めた中国の掲げる重点分野という、ふたつの「重」に対する支援強化です。1000 億元相当の「両重」建設プロジェクトが確定しています。

両新は、設備投資を新たにするというよりも、大規模な設備の更新投資を進める。民間では消費財の買い替えについても補助金を付けたりしながら進める。この二つの領域で投資を進めるということです。

こうした両重両新が大きな戦略として掲げられています。このための財政を動員したいのですが、地方の財政は大変な状況です。そこで地方の隠れ財務の処理に国債を発行して充填したり、基金を活用したりして地方財務を健全化していくことが必要であると明記されています。

加えて、2015 年から発行が正式に認められた地方債をさらに拡大していく。借り替え債も発行して財源を確保し、財政が下支えしながら両重両新を中心に、景気対策を緩和的に進めていくというメッセージです。

ただし注意点として、特別国債や超長期の特別国債は一般公共予算の赤字には計上されず、日本では特別会計に相当する中央政府の政府性基金に計上されますから、一般公共予算の赤字を小さく見せる手段になりかねません。このため財政状況の把握には中央、地方とも、一般会計と政府性基金を確認しておく必要があります。

日本では国債整理基金特別会計があり、実はここに借金が積み上がって、一般会計の赤字プラスこうした借金を考えると、日本の財政はさらに厳しいという分析があります。こうした手法が使われているということは、テクニカルな問題として注意が必要だと思います。

1-7 国際金融のトリレンマに悩む中国

金融緩和策の隘路

金融についても「適度に緩和された金融政策」ということ、それに「穏中求進」と「先立後破」、つまり安定の中で前進していくということと、先に新しいことをやった上で古いものを壊していくことを重視していくという立場です。

ただ中国の場合、金融緩和政策をどんどん進めています。ごく最近も銀行の資本増強ということで、日本円で 10 兆円規模の景気対策が大きなニュースになりました。これは国有銀行が新たに株式を発行して、それを一部は国有企業もありますが、基本的には政府が全部引き受けて、金融機関の資本を強化する。そのことによって景気対策にプラスに作用する金融政策を取っていくというメッセージになっています。

一方で金融緩和ですが、中国も金利をずっとこれまで下げてきています。ただし中国の場合は「国際金融のトリレンマ」への向き合いが非常に難しいという面があります。

国際金融のトリレンマというのは、ある国が対外的な通貨政策を取るとき、金融政策の独立性、自由な資本移動、そして為替相場の安定(つまり為替レートの固定相場)という 3 つの目標を同時に達成することは不可能だという理論です。2 つを成り立たせるため、どれか 1 つを諦めないといけないということになるわけです。

自由主義経済の先進国は通常、自由な資本移動を当然確保します。もう 1 つは国内の独立した金融政策で、その結果、内外の金利差が生まれます。このとき資本移動が自由なら、金利差を狙った資本の流出入が起こります。この結果、為替相場の変動が起きてしまいます。つまり為替の自由化が必要となるわけです。

中国の場合を見てみますと、人民元のレートは非常に厳しくて、中央銀行である人民銀行がコントロールしています。固定相場ではなく、ある帯を持って上下の幅を掲げた上で中央値を設定し、その間で変動するということになっています。つまり管理フロート制です。固定相場ではないとはいってもかなり強い管理があります。

資本に関しても、国際的な資本の移動をかなり厳しく規制しています。しかし国内の景気を考えると、自由で独立した金融政策は重要ですから、独立した金融政策を手放すことはできません。そうなると、資本流出をどのようにして止めながら、人民元レートをどう管理するかが問題になります。その結果、人民元安を徐々に容認しつつあるような動きも見られます。しかし中国の政情が不安定で経済も厳しいということになると、富裕層が外国へ資本を移していきます。このキ ャピタルフライトがどんどん進んでいくと、人民元のレートにも大きく影響してくることになります。しかし国際的な人民元のプレゼンスを高めるというのが中国共産党、特に習近平氏の大きな政策ですから、人民元レートと資本流出は常に問題になってくるわけです。

中国国内では金融を緩和して、どんどん金利を引き下げていきたい。しかしそうなると資本の流出が起こってしまう。それが進むと、人民元レートに影響を与える。この三つの課題への向き合いが非常に難しくて、手探りでいろいろ対策をとっている状況です。

ただし国内的には金融緩和せざるを得ないので、人民元レートが若干、犠牲になりながら、資本流出とのバランスを考えているというのが中国の実態です。

“金融危機は起こさない”

中国は国有銀行の不良債権が不動産の問題でそんな大きな問題になってないという部分がありますので、金融危機には至らないということは、はっきり言えると思います。一方で国際金融のトリレンマの中で、非常に大きな政策的な矛盾を抱えながら苦慮しているという実態がありますから、これがどちらの方向を向いていくのか。今後、人民元のレートについて、中国共産党が大きな方針を打ち出して、習近平氏がそう指示しない限りは、一方的な人民元安ということも考えにくい。だからといって、国際的な資本移動を自由にすることも考えにくい。このバランスが今後どうなっていくのか。

この問題は日系企業にも、大きな影響を及ぼしてきます。中国では日系だけでなく、外資の撤退がどんどん進んでいますから、自由な資本移動を認めると、さらに外資の流出が進むので、やはり資本移動はすごく厳しくなっているようです。となると、人民元レートとの関わりがまた難しくなってくる。それが、いまの中国の金融面での注目点であり、問題なのです。

今年 3 月の全人代の決定では、5000 億元の特別国債を新たに発行し、大手国有銀行へ資本注入する方針を明らかにしました。中国建設銀行など国有大手 4 行は新たに株式を発行し、資本を増強する計画をすでに発表しています。銀行も資本を手厚くして、金融危機を起こさないというメッセージを出しつつ、銀行は様々な面で経済対策を行っていくという経済対策が今後も続いていくのではないでしょうか。

一方で心配なのは、今年に入ってからが特にそうですけれども、中国の不良債権の実態に関する公開度が大きく落ちていることです。

中国は不動産に関して、バブルが崩壊した日本のような状況とは全く違います。

日本では銀行が資金を貸し出して、それが不良化して不良債権になるという構図でした。しかし中国では、住宅が建設される設計図の段階で、どんどん売れていきます。つまり購入者とデベロッパーがリスクをほぼ負っていますから、その意味で不動産バブル崩壊による不良債権は心配ないと、これまで言われてきたわけです。

しかし不動産が手に入らない人たちが返済をストップさせたり、あるいはデベロッパーとの間で資金が回収できなかったりということもあって、中国の銀行にも一定程度は不良債権があるはずです。この点は目に見えないだけに要注意という気はします。

1-8 内需拡大に注力

重要任務に見るメッセージ

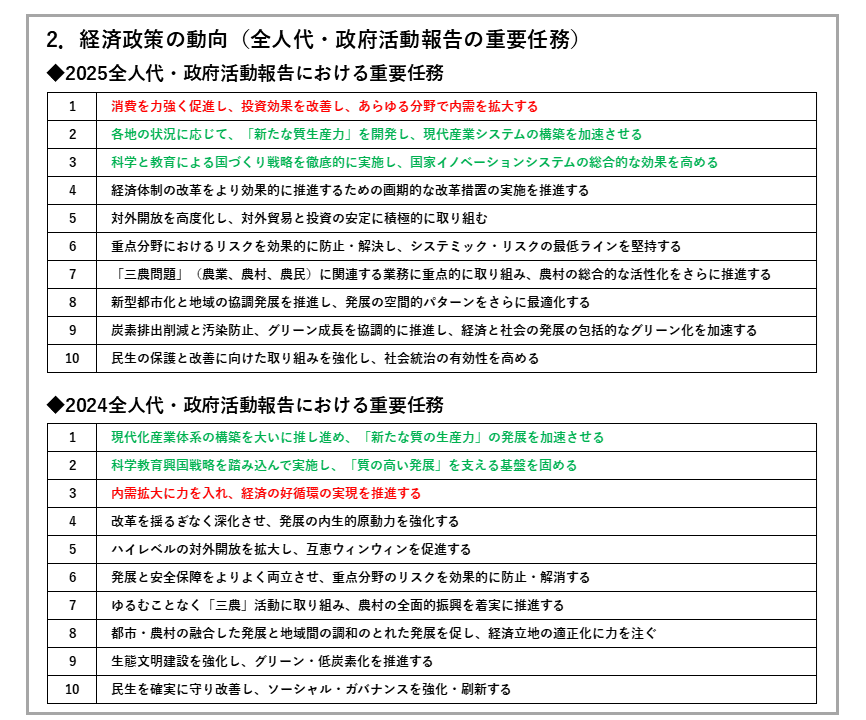

次の表は昨年 12 月の中央経済工作会議で掲げられた、2025 年の重要な任務です。

9 項目ありますが、一番目に掲げられた内需の拡大は何よりも重要だということです。次に「科学技術イノベーションによる生産性向上・産業現代化」ですが、本日の報告のタイトル「先鋭と閉塞を内包して進む中国経済の展望」の「先鋭」にあたります。

2024 年の全人代の重要任務ではどうだったかというと、上の欄ですが「現代化産業の構築」が一番目、「科学技術教育振興国家戦略」が二番目に出ています。

「新たな質の生産力」や「質の高い発展」というのは、AI も含めた IT などの先端技術、高度技術で中国が世界をリードするということです。低コストで高性能なオープンソースの生成 AI として話題になったディープシークに代表されるように、こうした部分は着実に発展しています。これが 2024 年は圧倒的に強調されていて、内需の拡大は、不動産バブルの崩壊で大変だったにもかかわらず三番目でした。

これが今年 3 月の全人代でどうなったかというと、上の欄ですが、内需拡大がトップに出てきました。「消費を力強く促進し、投資効果を改善」するということで、需要面に力を入れるということが、政府活動報告で最初に強調されています。

この順位も意外と見逃せません。こういうところで党のメッセージを確認しておく必要があります。ようやく内需拡大に舵を切るという姿勢を見せていますが、まだそれが機能しているというところまでは行っていない。政策が効果を発揮するというところまでは行ってないというのが実態だと思います。

“前年並み”に見る厳しさ

こちらは 2023 年と 2024 年の経済成長率や消費者物価指数、一般公共予算支出規模など、主要な経済指標の目標と実績、それから 2025 年の目標を掲げた表です。

特徴的なのは、2025 年の経済成長率の目標が 5%前後ということで、去年と同じになりました。この達成は、かなり無理をしない限り厳しいです。最終的には中国共産党ですから 5%を達成するために財政、金融のあらゆる手段を使ってでもやろうとするでしょうが、それが機能するかどうかを私はむしろ心配しています。5%という目標は、対米関係がいまの状況もありますから、厳しいのではないかと思っていますが、これをあえて掲げたということに注目します。

消費者物価指数の目標は 2%前後。2024 年の目標の 3%前後から 1%ポイントを引き下げています。これが何を意味しているか。やはり 2024 年の実績が 0.2%しか物価上昇していないということですから、今後デフレに入っていくのを何とか阻止したいというメッセージの表れかもしれません。

それから財政赤字です。財政赤字の限度額がこれまでずっと 3%前後と言われてきたのが、2025年の目標では 4%になりました。ここには財政拡張というメッセージが現れています。

あとはそんなに大きな変化はありません。逆に言うと、2024 年の目標と同じようなものを掲げたわけです。この達成は昨年よりかなり厳しいと見ておく必要があると思います。

2.リスク要因ー財政・地方の経済社会・政治動向

2-1 土地使用権譲渡収入

地方財政を支えてきた土地使用権譲渡収入

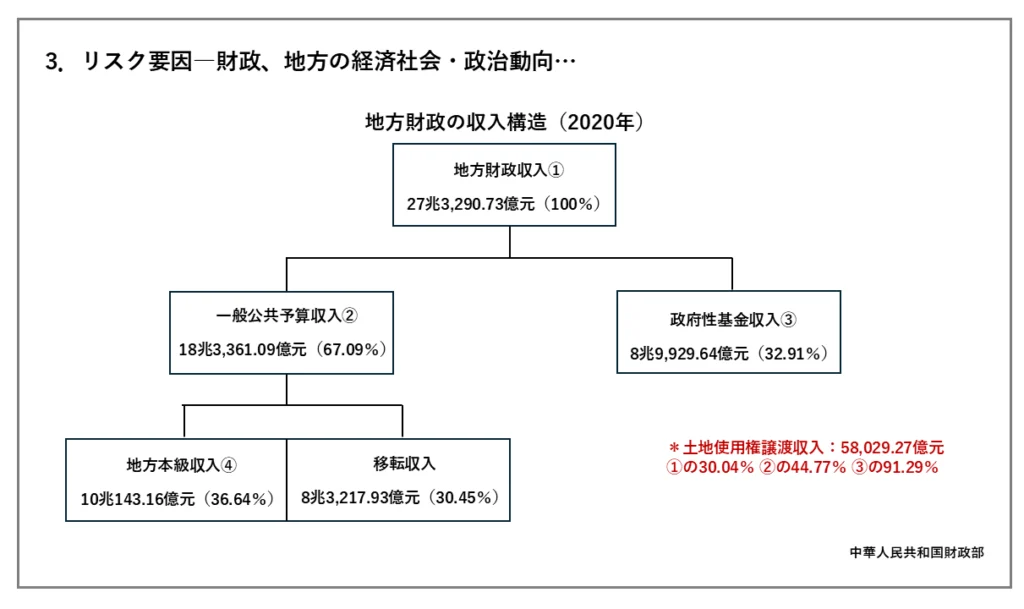

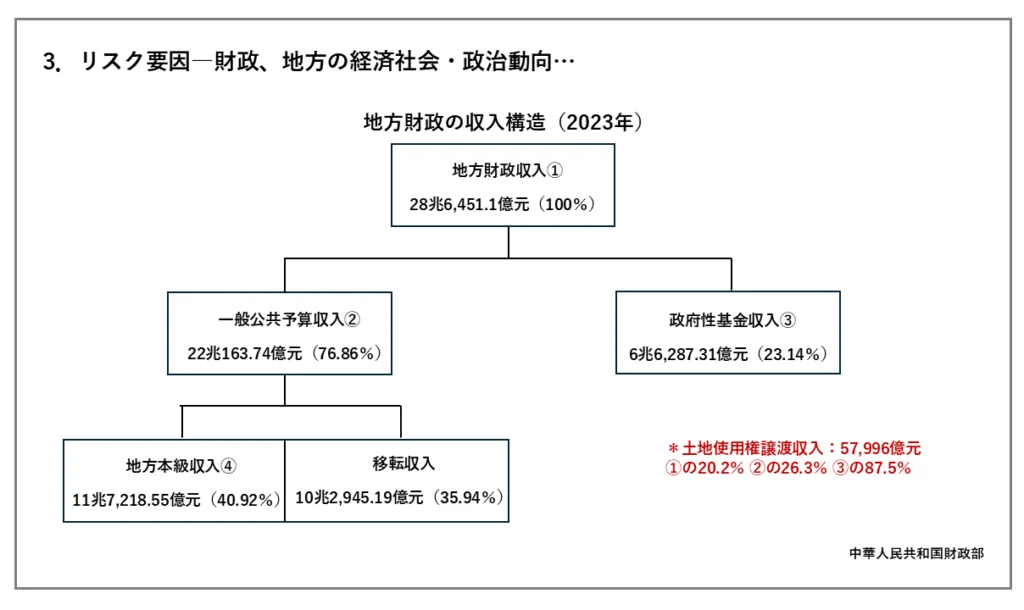

ここからは地方に目を向けて見ていきたいと思います。この表は地方財政の大きな構造を示しています。まず2020年の表です。地方の財政収入は「一般公共予算収入」、そして「政府性基金収入」で成り立っています。政府性基金は日本の特別会計と見ていただいて構いません。

一般公共予算収入は「地方本級収入」という地方が調達したお金、それから中央からの「移転収入」という枠組みで成り立っています。

強調したいのは、右側の赤字で書かれている部分。「土地使用権譲渡収入」です。これがどこにあるか。実は政府性基金収入の中に入っているわけです。この政府性基金における土地使用権譲渡収入が地方財政を支えてきたという実態を見ていただきたいのです。2020年のデータですが、土地使用権の譲渡収入は地方財政収入全体の30%を占めていて、地方の公共収入と比べても約45%ありました。そして地方政府性基金という特別会計の収入の実に90%以上が、土地使用権の譲渡収入だったわけです。

どういう仕組みかといいますと、不動産の使用権を住民あるいは農民から地方政府が安価に収容して、それをデベロッパーに譲り渡す。その差益収入が地方政府の特別会計の9割、地方財政収入全体の中でも3割を占めてきました。どれだけ土地使用権の譲渡収入が重要かということを知っていただくためのデータです。

土地使用権譲渡収入が大幅減

これが2023年にどうなったかを見てみましょう。

地方財政収入の3割を占めていた土地使用権の譲渡収入が、2割になりました。つまり10%ポイント減っているわけです。地方の一般公共予算と比べても、大きく減っている。地方政府性基金の中で見ると87.5%ですから、あまり減ってないようですが、政府性基金自体が減っています。

2-2 国有地の使用権譲渡収入とは

ローカルステイトコーポラティズム

ここで土地使用権の譲渡収入というシステムについて、耳慣れない方もいらっしゃると思いますので、改めて説明します。

中国では土地は国有といわれますが、正式にいうとすべての土地は国家所有、または農民の集団所有に属する「全人民所有制」がとられています。企業や個人による土地の私有は認められていません。確かに土地自体の売買はできませんが、土地の使用権という権利が作られて、これが売買されることになります。

中国の経済全体を見ると1980年代は国有企業が徐々に減っていく段階で、改革開放政策に伴って外資系企業の中国進出が増えます。中国の民間企業も育っていきます。

80年代に地方政府はどういう行動をとっていたかというと、地方の国有企業や人民銀行の支店と一体となって、地方の経済発展に力を注いだのです。

なぜ地方政府がこうした行動をとるようになったのか。その理由の一つは、地方の指導者に対する中央の人事考課の指標が、その地方の経済成長率一辺倒だったということがあげられます。とにかく地方の経済を成長させないと出世競争を勝ち抜けないということで、地方政府が地元の国有企業や銀行と一緒になって、地元経済の成長に必死になって取り組んだわけです。政府が自ら企業家のような行動をするということで、俗に「ローカルステイトコーポラティズム」と言われています。

先ほど述べた通り、1993年には国家財政の構造改革として分税制が導入され、中央政府の収入が大幅に増えた半面、地方政府の財政が非常に厳しくなりました。

土地財政のはじまり

そこで地方政府が目を付けたのが、土地使用権です。経済成長に伴って土地使用権のマーケットが拡大していく中で、土地使用権や土地の管理に関する地方政府の権限が大幅に拡大されたのが1990年代の特徴です。

それでは具体的に地方政府が何をやったか。土地の使用権を持っている農民たちからわずかな補償で土地を収用します。農民は一時的にはまとまった収入を得られるため、多少買い叩かれても、地方政府に使用権を譲り渡します。それを地方政府はデベロッパーに販売し、譲渡収入を確保します。これが土地使用権の譲渡による収入の確保、いわゆる「土地財政」と呼ばれるものです。デベロッパーは外資系企業や民間企業に使用権を販売し、利益を得ます。1986年には土地管理法が制定され、地方政府による土地の収用と使用権の譲渡が制度として確立されました。それが90年代に大きく拡大して地方財政を支えてきたわけです。この土地財政で地方財政がどんどん潤いました。

こうした制度の下では、地方政府にとって土地の使用権の値段は高い方がいいということになります。高ければ高いほど、地方政府は収入を増やすことできますから、高くないと困るわけです。こうして土地財政という構図が出来上がりました。

ちなみに中国の土地使用権の期限は中国国務院の1990年公布によれば、住宅用地が70年、工業用地が50年、商業用地が40年となっています。

習近平氏の登場で転機

それが習近平氏の登場で、大きな変革を迎えることになります。不動産は住むためであったり、産業用として使ったりするためのもので、投機の手段ではない。だから、厳しく管理統制するという方針を打ち出し、一気に不動産市場が冷え込んで、土地使用権の値段、あるいは住宅の値段が急落したことで、地方政府の土地使用権の譲渡収入が大きく減ったわけです。これが土地財政の終焉と呼ばれるものです。

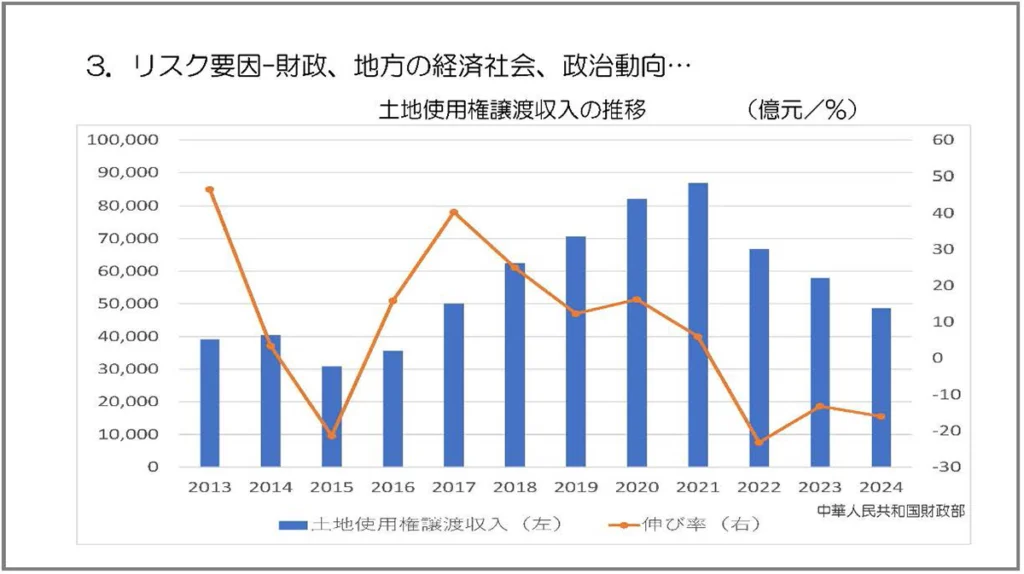

下のグラフは土地使用権譲渡収入の推移を示しています。

見ていただいた通り、不動産バブルの崩壊以降、一気に落ち込んでいます。ここで指摘したいのは、結局、中国の地方財政は土地頼みだったということです。特別会計の中にある土地使用権の譲渡収入が、特別会計の大半を占めていた。地方財政の中でも、3割、4割近くを占めていた。これが不動産バブルの崩壊で一気に成り立たなくなりました。

土地使用権の譲渡収入が大きく減っていることは、次のグラフを見ても分かる通りです。

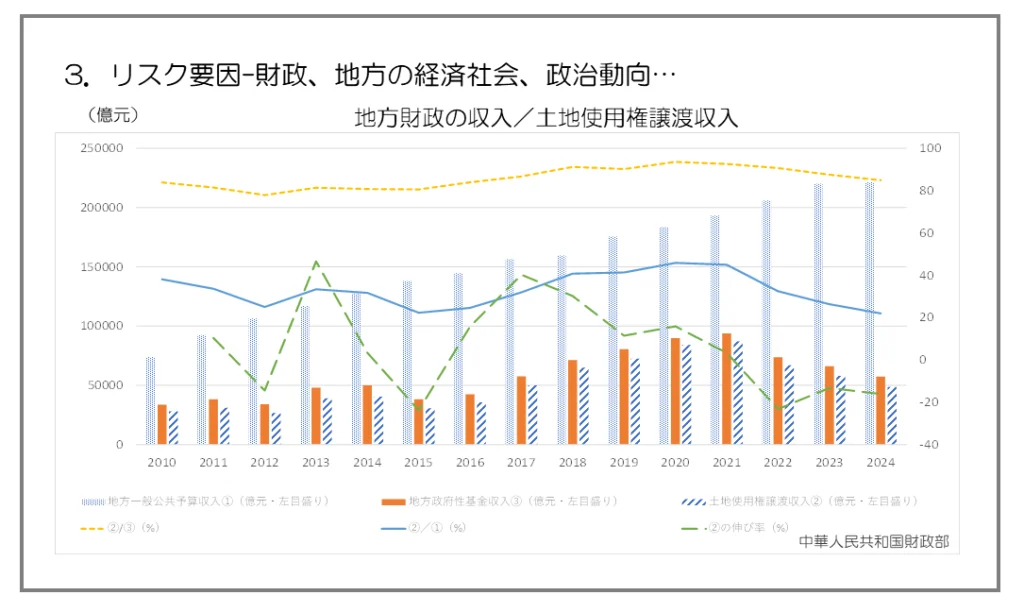

土地使用権の譲渡収入は地方財政収入の大きな部分を占めてきました。逆に言うと、それ以外の財源が地方にはほとんどないのです。私はいま、結論として中国政府と共産党は、地方財政制度を本気で作る気がなかったのだと理解しています。

市場主義経済の先進国では、地方財政をきちんと議論してその仕組みを作っていくということになると当然、地方自治という問題に必ず直面します。地方自治がきちんと確保されていないと、本来の地方財政制度は築けないはずです。

これに対して中国は、極端な言い方をすると地方自治はありませんから、その中で地方財政制度がどう機能するか。改革開放以降の80年代はローカルステイトコーポラティズムで、地方政府が企業家のように商売をして金を稼いできたわけです。それでなんとか地方財政が持ってきた。それがだんだん旨味を失っていった中で、今度は90年代以降になると土地を利用した土地財政で地方が収入を確保してきた。中央にしても、それを地方がやって、地方の財政をなんとか持たせてくれるから、土地の権限を地方に与えて、うまくやれば中央も財政移転を増やさなくていいし、中央の財政赤字は膨らまないということで機能していたわけです。

それが習体制の下で土地財政が一気に破綻してしまった。地方政府は基幹税たる地方税もなく、収入を確保する術を失っている状態で、中国の地方財政はいま大変なことになっている。

2-3 政府保証によるモラルハザード

地方の構造問題

地方の構造問題を改めて確認しておきます。

まず企業、特に「融資平台」に対する「暗黙の政府保証」の問題です。融資平台とは、地方政府が傘下に置く投資会社です。地方政府は銀行から借り入れをすることができません。ですから融資平台を作って、そこが借り入れをするわけです。つまり政府が後ろ盾になってサポートするものだから、融資平台はいくら借金をしても暗黙の政府保障があると見做されて、市場原理に基づく信用リスクがきちんと評価されないまま、信用に基づかないような資金調達ができてしまいます。つまりモラルハザードが起きてしまうという問題があります。これが過剰借り入れや過剰投資、過剰生産に結びついていくという地方の構造問題を引き起こしています。

金融機関はどうか。暗黙の政府保障があるものだから、企業に対して信用を度外視した貸し出しもできてしまう。その結果、企業が高リスクの商品を作って市場へ流していくという問題があります。

企業はいま言ったような政府と金融機関にサポートされる仕組みになっています。市場から撤退すべき「ゾンビ企業」つまり実質的に経営破綻していたり、非効率だったりする国有企業も生き残ってしまいます。こうした国有企業が過剰借り入れ、過剰投資、過剰生産を深刻化させていって「国進民退」、つまり本来であれば民間企業が活躍すべき機会を圧迫している。この構造が問題だから構造改革が必要だということは胡錦濤政権以降、ずっと言われてきました。

その背後に何があるのか。これはまさしく地方のそれぞれの分野での既得権ですから、これを打破しないと構造改革できない。だから習近平氏が腐敗や汚職の撲滅運動を開始すると、みんなが拍手喝采したわけです。それがある時期から逆行してしまって、中国の悪い部分が出ていると私は心配しているところです。

景気対策として融資平台を利用

融資平台は特にリーマン・ショック後、景気対策として地方政府が設立を拡大しました。確かに地方の経済開発に一定の役割を果たしたことは否定できません。しかし隠れ債務が拡大したため、見せかけの自己資本増強のため新たな資本調達に迫られるという状況に陥っています。

その結果として2023年6月の審計署報告では、自己保有資産を、参加の融資平台に購入させ、財源収入の水増しを図った地方政府が急増しました。全国70の地方政府で総額約860億元に上るとされています。加えて、財政状況に関する地方政府の虚偽報告も横行していると報告されています。

背景にはまず、不動産市場の低迷があげられます。前述した、土地使用権譲渡収入の大幅な減少です。これも不動産バブルの崩壊による土地財政の破綻が大きな原因となっています。

次に、いびつな地方債の発行も指摘されます。地方債の発行リスクが不透明化しています。

前述した躺平(タンピン)主義、日本語に訳すと寝そべり主義が、地方の役人に広がっているのも問題です。強権管理下では、規則や手続きを厳格にすることで任務の遂行が犠牲になるとか、指示があるまで待って、言われたことしかやらないので政策が後手後手になってしまうとか、様々な問題が出てきました。このように積極的な行動が許されないため、良心的な官僚たちは苦悩しているのです。

内藤二郎(ないとうじろう)氏

大東文化大学経済学部教授。89年同志社大学経済学部卒。民間企業勤務を経て1997年神戸商科大学(現兵庫県立大学)大学院経済学研究科博士前期課程修了・修士(経済学)。1998年外務省駐広州日本国総領事館専門調査員。2002年神戸商科大学大学院経済学研究科博士後期課程修了・博士(経済学)。2020年から2023年の大東文化大学学長を経て現職。

中国財政研究の第一人者。財務省財務総合政策研究所中国研究会委員、経団連・21世紀政策研究所委員、(社)国際情勢研究所委員等を歴任。主著「中国の政府間財政関係の実態と対応-1980年~90年代の総括」(日本図書センター2004年)は国際公共経済学第14回学会賞を受賞。

編集部追記:内藤教授が中国財政を切り口に中国経済の構造を語る時、財政と経済の枠にとどまらない中国国家の全体像が動的かつ立体的に立ち現れてきます。得がたい知的体験です。