大東文化大学 経済学部教授 内藤二郎 氏

第1回 データで見る中国経済ーしのび寄る「日本化」の影

今回は3回シリーズのまずは中国の経済情勢を概観します。最新のデータを中心に見ていきたいと思います。

1.厳しい中国経済

駆け込みで5%の成長達成

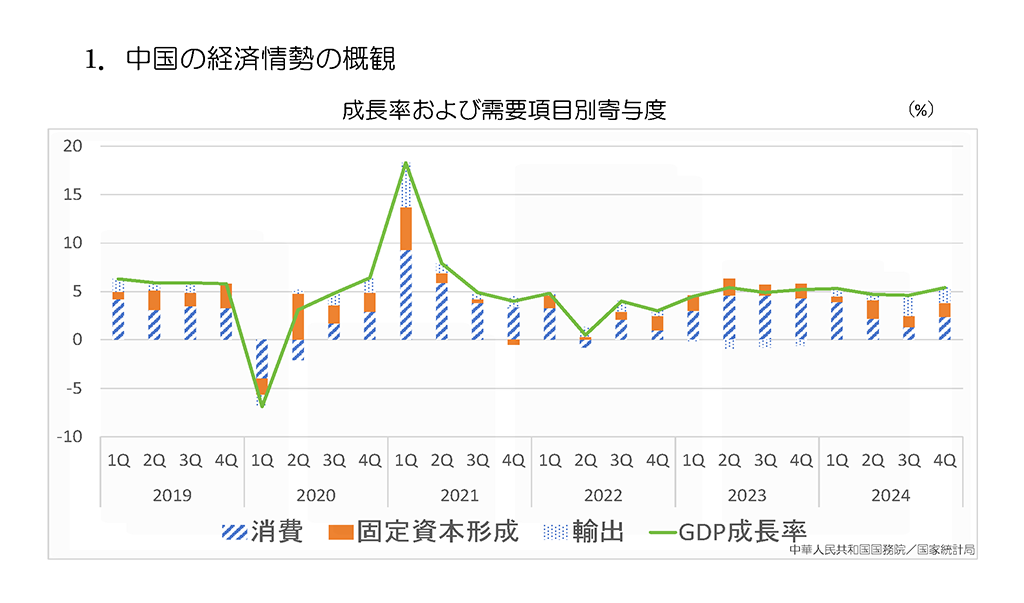

下のグラフは中国の経済成長率を2019年から毎年、四半期ごとに見たものです。

ご存知の通り、2024年は通年で5%の成長率が目標だったわけですが、四半期別に見てみると4%台のときもありました。しかし10月から12月にかけての第4四半期は5.4%に伸びました。輸出の寄与度が結構高かったからです。トランプ政権発足の直前に駆け込み需要があり、なんとか通年では5%の目標を達成したというところです。

成長率に対する寄与率で見ると消費が45%程度、投資が25%程度、輸出が30%程度になっています。本来は消費がもう少し大きなウェイトを示したほうがいいだろうと思います。

消費と投資の低迷

次に需要面を中心に見ていきます。

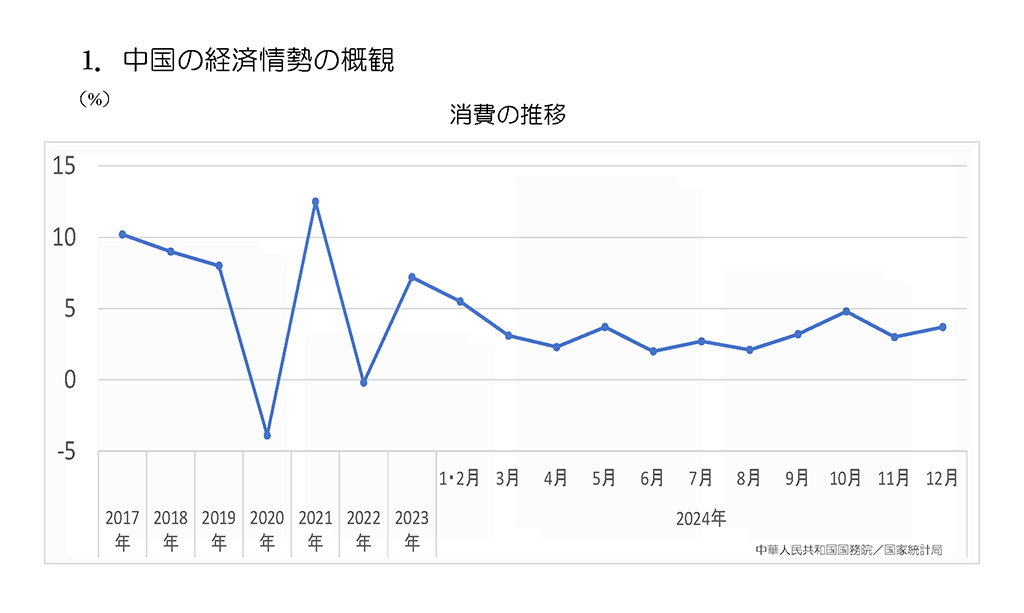

消費の動向を見ると、年末は少し上向いているところもありますが、2024年の通年で見た場合に消費が4%に届いていません。3%程度の成長ということで、内需がまだ弱いというのが一つの特徴です。

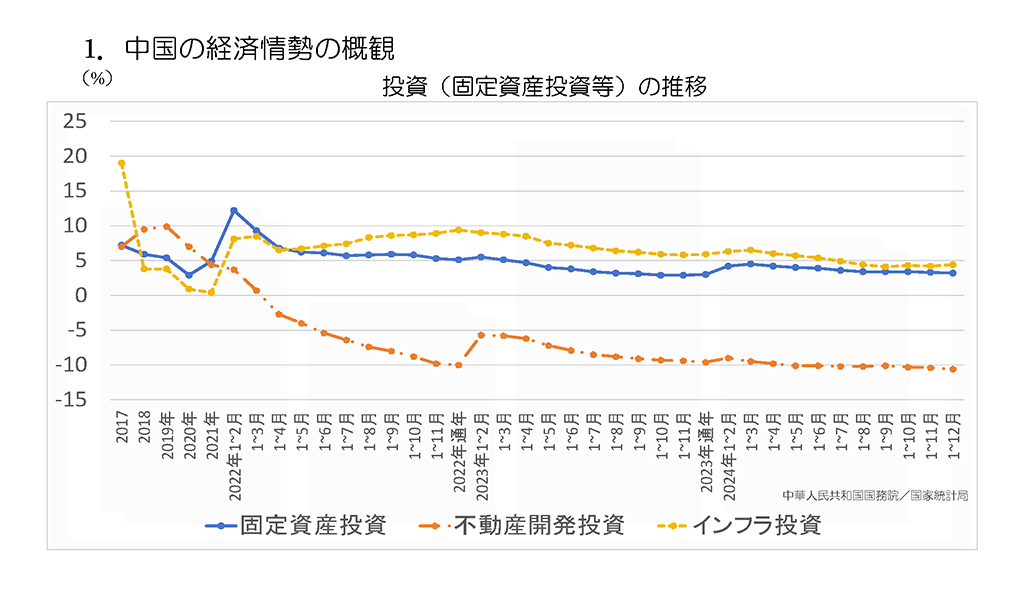

こちらは、需要面のもう一つ大きな柱である投資の推移です。

固定資産投資と不動産開発投資、それからインフラ投資をそれぞれグラフ化したものです。これもやはり、全体としては力がまだまだ弱い。通年で3%ちょっとしか成長しておりません。

グラフから一目瞭然ですが、やはり不動産開発投資がきわめて厳しいです。

地域的に見ると、東北部は前年同期比で4%を超える成長でしたが、一番重要な東部地域は1.3%という、極めて小さな伸びに留まっています。そういうところから見てもなかなか厳しい状況です。

国内と外資で見てみると、国内企業の投資が前年同期比で3%程度伸びているのに対して、外資企業は約10%の落ち込みになっていて、これも厳しい状況です。民間の固定資産投資も通年で、前年同期比マイナスです。

2.深刻な不動産不況

“回復傾向”でもマイナス

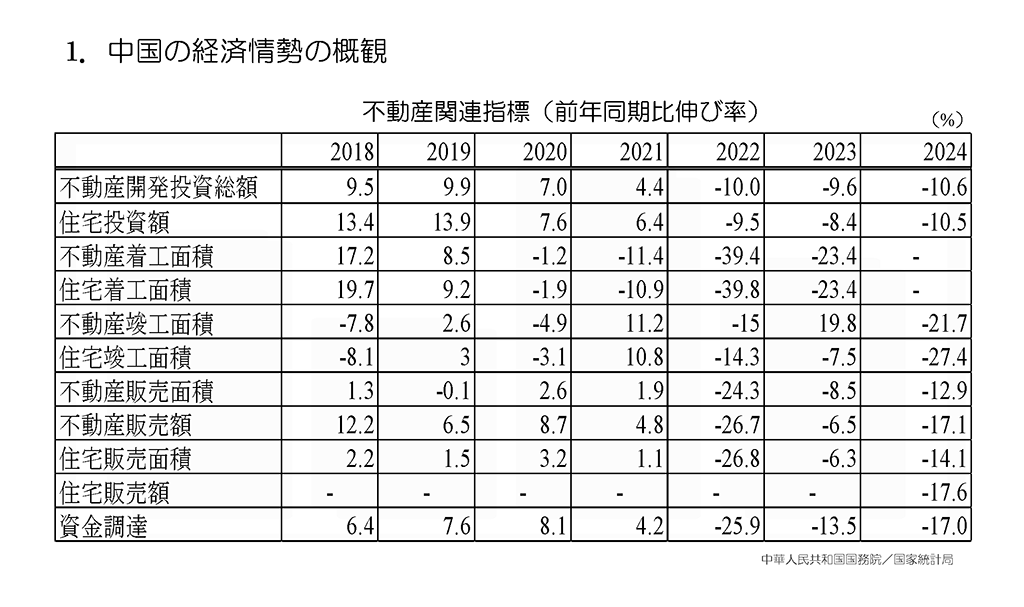

こちらは不動産関連指標の表で24年を見ていただきますと、軒並みマイナスです。

政府は「不動産不況から回復するために様々な手を打っている」と言いつつ、大きなマイナスが続いています。不動産の問題が極めて深刻であるという状況は何ら変わっていません。

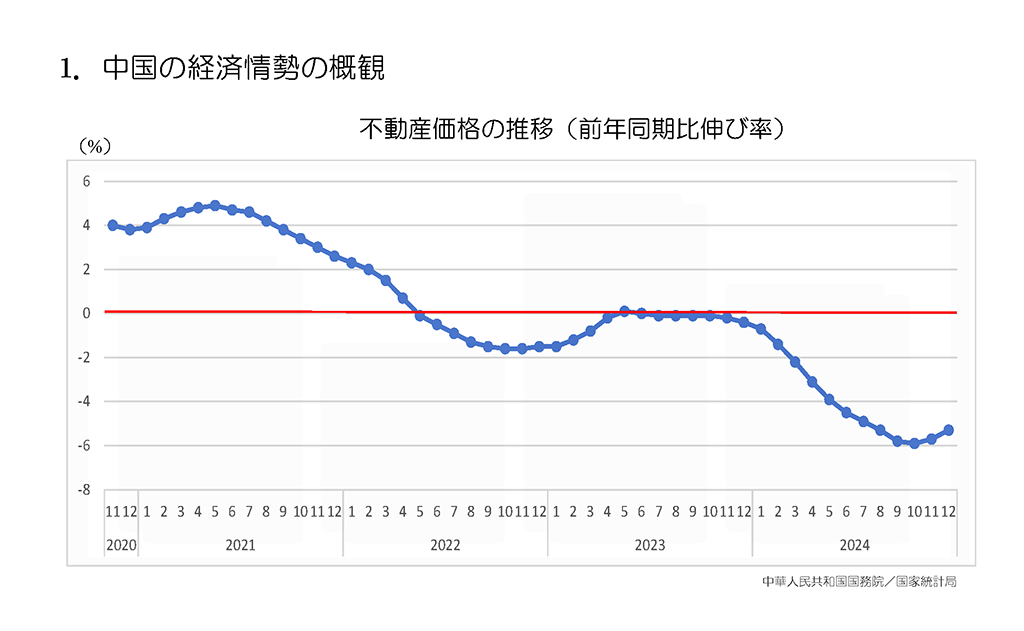

次は不動産価格の推移です。

昨年の末、回復傾向というニュースが流れました。少し数値が良くなると、「中国も回復か」という報道になるわけですが、それは状況があまりにも悪すぎたからで、若干良くなっているという程度に見ておくべきだと私は思っています。グラフにあえて赤い線を引いていますが、ここより下はマイナスですから、依然としてきわめて厳しい状況にあることは変わっていません。

回復は富裕層の大都市のみ

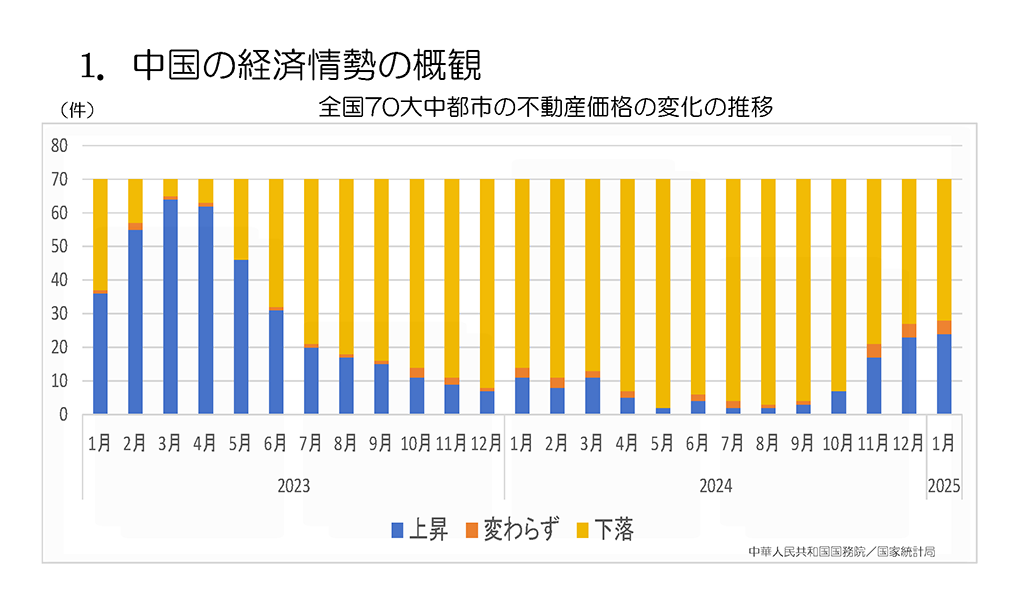

新聞などでご覧になった方もいらっしゃるかもしれませんが、中国は全国主要70都市の不動産価格の変化を毎月発表しています。

前の月と比べて価格が上がったか、変わらないか、あるいは下落したかを70都市でずっと比較しています。それを見ると、黄色の部分が下落している都市です。青色の上昇の都市が若干増えているとはいうものの、相変わらずどんどん不動産価格が下がっている都市が圧倒的に多い状況です。

ちなみに中国の都市レベルは「一級都市」または「一線都市」などという呼び方をして、1~5級まで区分されています。このグラフで都市の内訳は書かれていませんが、富裕層が最も多く住む大都市の上海や広東省の深圳(シンセン)など、不動産価格が回復している都市もあります。しかし、それ以外の都市ではやはり下落傾向が大きい。こうしたところからも、経済格差が広がっているということが分かると思います。

3.低迷する需要と供給過剰

生産増でも利潤低下

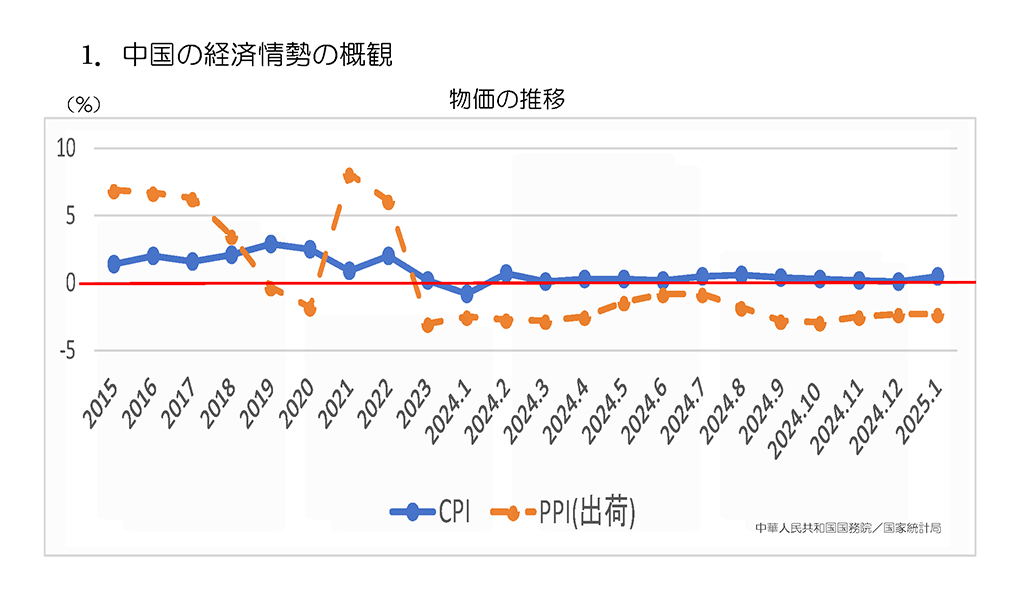

私のいま一番心配しているところは、不動産価格も含めた物価の状況です。

物価の推移を示した上のグラフは、昨年からは月次で見ていて、今年1月までのデータです。消費者が購入する商品やサービスの価格変動を示すCPI(=消費者物価指数)は青色の折れ線ですが、0%のあたりで横ばいになっていて、ほとんど伸びていません。このCPI については天候不順などいろいろな問題があって、食品の価格が足を引っ張っているという面があります。食料品を除いたコアCPI で見た場合、数値は少し高くなるのですが、それでも24年の通年ですと0.5%程度ですから、やはりデフレ傾向が強まっている状況にあることを理解しておいた方がいいでしょう。

オレンジ色の線は、企業が購入する商品やサービスの価格変動を示すPPI(=生産者物価指数)ですが、大きなマイナスが続いています。これは先ほど申し上げた、不動産不況の影響が非常に大きいということです。

供給面に関して工業生産のデータを24年通年で見ると、前年同期比で6%弱ぐらいの成長となりました。これを牽引しているのが自動車です。自動車分野はトータルで15%を超える成長となっています。内訳を見てみますと、乗用車は5%程度ですが、SUVが25%。電気自動車やプラグインハイブリッド車など新エネルギー車では40%を超える成長です。こういったところが牽引して、生産部門についてはかなり拡大しているという状況です。これは中国で、供給側の政策に力を入れてきたことの一つの現れです。

ただ気をつけておかないといけないのは、利潤に関しては工業部門全体で3%強のマイナスです。利潤は減っているのです。

すなわち、政府は供給サイドの支援をどんどんやってきました。一方で需要面は、あまりテコ入れをしてこなかったものですから過剰供給になって、国内の利潤低下を招いたわけです。

ご存知の通り、中国は過剰供給の製品を安価にどんどん輸出するものですから、外国からは「デフレの輸出だ」という批判の対象になっています。生産がどんどん伸びる背景には、政府の重点的な補助金政策もありますから、単純に喜べる話ではないと理解しておくべきだと思います。

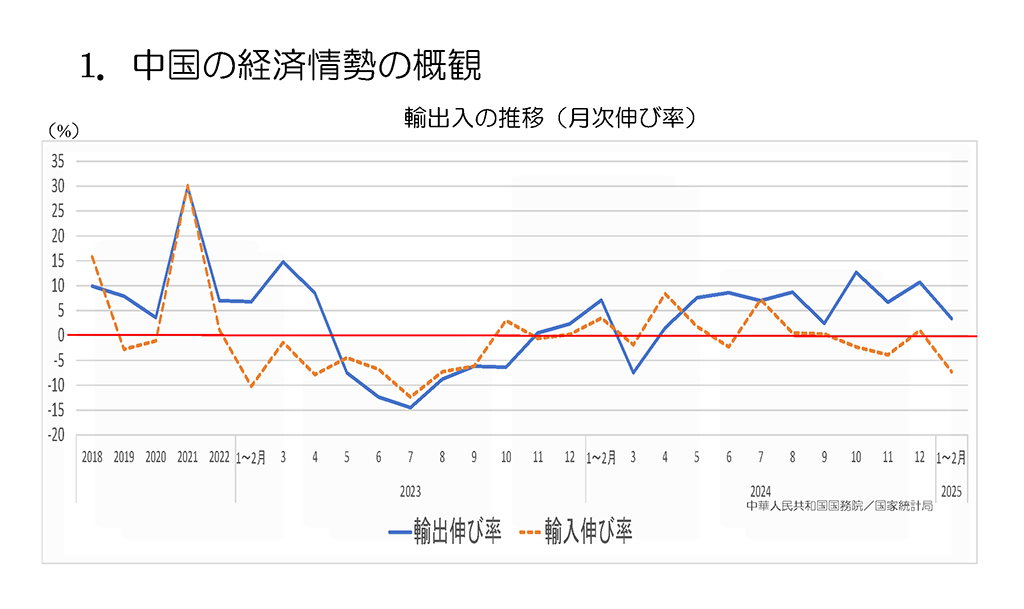

貿易増は駆け込み需要

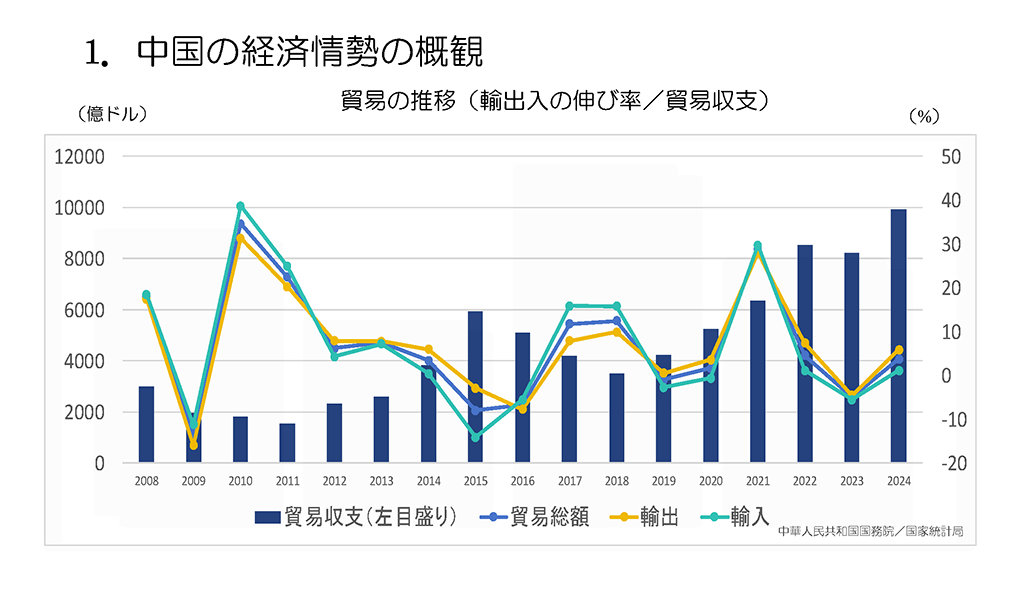

需要面の最後は貿易です。

伸びは、以前と比べると極めて厳しい状況です。昨年一年間で見ますと、輸出が6%程度の伸び、それに対して輸入は1%程度の伸びにとどまっています。中国の場合、経済の構造が大きく変わってきているとはいうものの、やはり外国から高品質なものや、高い技術を持ったものの輸入があって、それが輸出に作用するという構造がありますから、輸入が低いという事態はやはり問題であるということになります。

もう一つは、通年で見た場合の貿易収支が9900億ドル程度あり、特に年の後半に伸びています。これはアメリカで、トランプ大統領の就任を控えて中国からの輸入を増やした、いわゆる駆け込み需要です。昨年はこのことが輸出を押し上げて、成長率5%を達成した一つの大きな要因になっています。しかし、これが反動になって返ってくるという動きが、すでに年明けから出始めています。

輸出先を国別に見た場合、大きな伸びを示しているのがアセアン諸国です。対ロシアは一時期のような伸びはないし、アメリカも4%に届かないぐらいの伸び、日本に至ってはマイナスになっています。

ではなぜアセアンへの輸出が増えているのかというと、アセアンが一つの大きな市場になっていることに加え、アセアン経由でアメリカへ輸出するルートの活用です。部品や原材料をアセアンに持っていき、アセアンで製品化したものをアメリカへ輸出する。これで関税回避の一つのルートを確保するという狙いで、対アセアンの輸出が伸びています。これも一つの特徴的な傾向です。

外資の中国投資も大きなニュースになりました。昨年通年で27%を超えるマイナスとなりました。これは中国の実体経済が大変だということもありますが、中国の外資に対する引き締め、さらには2023年に改正反スパイ法が施行され、スパイ行為の範囲が拡大されたことなども強烈なインパクトとなった結果、外資の投資が大幅に減りました。これも非常に大きな出来事だと思います。

下のグラフは輸出入の月次のデータです。

参考にしていただければと思います。

4.中国にしのび寄る「日本化」と、厳しさを増す「マインド」

力強さに欠ける中国経済

以上、確認しましたように、消費、投資ともにまだまだ力強さには欠けています。貿易については、年の後半にぐっと強くなりました。輸出が増えて貿易黒字が拡大し、このことが経済成長に寄与したわけです。しかしこれは、トランプ要因がかなり大きいと考えておくべきだと思います。

一方で供給面についてです。先ほど工業生産の話をしましたが、中国は一昨年あたりから政策的に、供給面にものすごく力を入れています。AIやロボットも、もちろん重点です。とにかく生産面をサポートする、供給を強化することに力を入れてきた結果、その反動として過剰生産という問題が出てきました。そのバランスを少し変えようとしているという状況です。

強まるデフレ

それからやはり一番大きな問題は、デフレ傾向が強まっていることです。一昨年あたりから「日本化」という話が出ていますが、日本の長期不況と同じような状況が、中国でも起きるのではないかと言われています。まさにいま、そのような状況になっているのではないかというのが私の認識です。

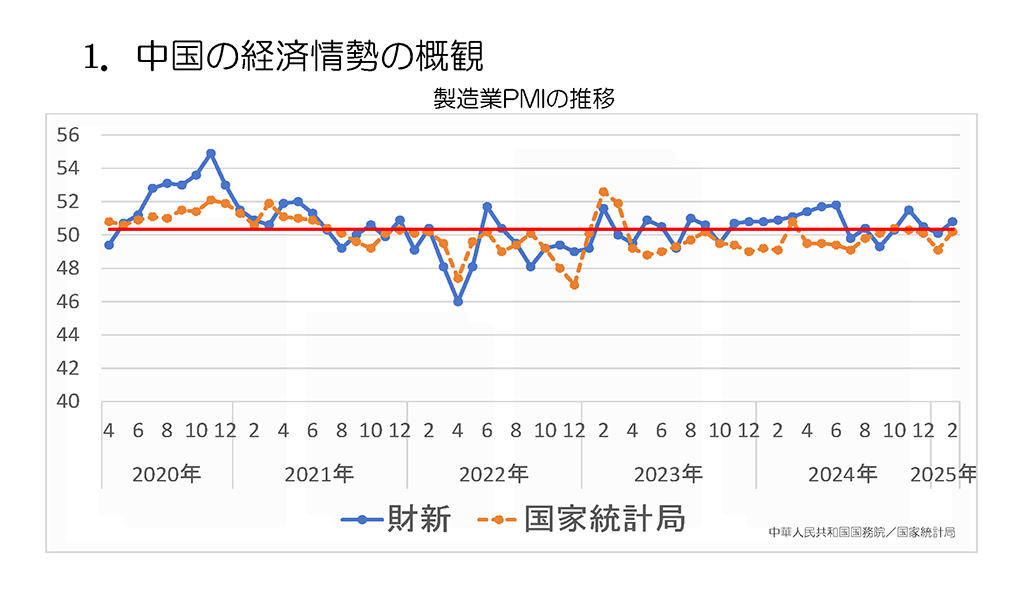

これもよく出てくる指標で、まもなく3月のデータが発表されます。中国の製造業と非製造業のPMI(Purchasing Manager’s Index購買担当者景況指数)と呼ばれるもので、購買担当者にヒアリングした景気の指標です。

50が景気判断の一つの分かれ目で、50を超えると景況感はまずまず。50を下回ると景気が良くないと判断をするわけです。

青い折れ線の「財新」は、中国の民間の経済メディアで、独自にPMIを発表しているものです。オレンジ色の折れ線は国家統計局の発表で、大企業や国有企業が中心です。これに対して財新は中小企業を中心に調査しています。ですから、財新のデータを見る方が直近の市場の動きは分かりやすいと言えます。

ただ大きな差はありません。この2つのデータから、景況感は若干、上向いているところもありますが、全体としてはデフレの影響もあり、消費が伸び悩んでいます。ですから、実体はデータよりもう少し厳しいと見ておいた方がよいのではないかと私は考えております。

以上が指標で確認した中国経済ですが、やはり不動産不況の影響が大きいです。

経済全体として見てみると、マインドはやはりかなり厳しい状況にあると言わざるを得ません。日本も、実はこれに悩まされましたが、中国もこのような状況になっているのは好ましくないし、そこから抜け出すのはだんだん難しくなってきているというのが私の印象です。

出典:現研第395回産業事情検討会(2025年3月31日開催)の内藤二郎氏報告から再編集

【先鋭と閉塞を内包して進む中国経済の展望②】第2回は「放置される歪んだ税収構造が引き起こす矛盾の拡大」。8月20日掲載予定。

内藤二郎(ないとうじろう)氏

大東文化大学経済学部教授。89年同志社大学経済学部卒。民間企業勤務を経て1997年神戸商科大学(現兵庫県立大学)大学院経済学研究科博士前期課程修了・修士(経済学)。1998年外務省駐広州日本国総領事館専門調査員。2002年神戸商科大学大学院経済学研究科博士後期課程修了・博士(経済学)。2020年から2023年の大東文化大学学長を経て現職。

中国財政研究の第一人者。財務省財務総合政策研究所中国研究会委員、経団連・21世紀政策研究所委員、(社)国際情勢研究所委員等を歴任。主著「中国の政府間財政関係の実態と対応-1980年~90年代の総括」(日本図書センター2004年)は国際公共経済学第14回学会賞を受賞。

編集部追記:内藤教授が中国財政を切り口に中国経済の構造を語る時、財政と経済の枠にとどまらない中国国家の全体像が動的かつ立体的に立ち現れてきます。得がたい知的体験です。