現研シニアコンサルタント 越部 実

アクティビストとは

既にかなり多くの日本の企業にアクティビストが入ってきています。一番有名な事例はオリンパスです。オリンパスではアクティビストをボードメンバーにして実際の経営を一緒にやっています。

アクティビストは、「物言う株主」とも呼ばれ、株主としての権利を積極的に行使して、会社に影響を及ぼし、会社を変えていこうとする投資家の総称をいいます。経営陣に対しても経営とか資本戦略などを提案することで、投資先企業の価値を高めて最終的な利益を得ようとする者であり、その提案内容は増配等の株主還元や事業売却、経営陣の刷新など多岐にわたります。

M&Aに係る投資ファンド会社の中で積極的なアクティビストとして活動するファンドを「アクティビストファンド」と言います。

狙われる企業-3つのV

アクティビストファンドが狙う企業はどういう企業でしょうか。その特徴は、対象企業に存在する3つの「V」の字があると言われています。

1つはVarietyで本源的価値を顕在化させる手法が複数考えられるという意味のVarietyの「V」です。

2つ目はValueで市場価格が本源的価格と比較してディスカウントが生じている。つまり本当はもっと高いのではないか。そのValueが下がっているのではないかの「V」です。

3つ目はVoteで、株主投票で勝てる見込みがあるということです。アクティビストファンドは、株式のマジョリティがファミリーで固められたところには入っていかないわけです。いわゆる機関投資家が大勢を占める会社に入っていきます。機関投資家はアクティビストと同じように企業に株価を上げて欲しいと願っているので、アクティビストファンドの提案に加勢をしてくれる可能性が高い。つまり、企業価値を上げる提案にはVote=投票してくれるので、そこでは勝つ見込みがあると読むわけです。

これがVariety, Value, Voteの3つの「V」です。

アクティビストのチェックポイント

では、アクティビストがチェックするポイントは何かということですが、例として10個ほど挙げました。

- M&Aトラックレコード:過去のM&Aの実績(市場からの評価が高くないM&Aを行っているか、強固なバランスシートにも関わらずM&Aを実行していないか)

- 「隠れた」資産:市場が織り込んでいない重要資産をもっているか、不動産を大量に持っていないか

- 市場の混乱=イベントドリブン:株価に一時的な急落をもたらす事象が発生していないか(CEO退任、訴訟、不正会計、等)

- 上場意義:上場を維持するコストに見合う市場価値を実現できているか

- ガバナンス:過度に集約していないか(会長とCEOの兼任)、経営陣への報酬が過度に高くないか

- 株価パフォーマンス:Total Shareholder Return(TSR)のパフォーマンスが低くないか、同業他社に劣っていないか

- バリュエーション:市場価格が(本源的価値と比較し)過小に評価されていないか、マルチプル(EV/EBITDA倍率、PERなど)が同業他社比で低いか

- バランスシートの状態:余剰キャッシュを持っているか、デッドキャパシティを活用していないか

- 業績パフォーマンス:売上成長率や収益性、効率性が同業他社に劣っていないか

- 事業ポートフォリオ:ノンコア事業を保有しているか、相乗効果のない事業同士を持ち合わせているか

他にもありますが、以上が大きなチェックポイントとなります。

有名なアクティビストファンド

有名なアクティビストを4つご紹介します。

- サードポイント(米):ダニエル・ローブ氏が率いる。2013年には米ヤフーCEOを辞任に追い込み、企業価値を上げた後、保有株を自社株買いさせて約6億ドルの利益を得ました。ダウ・デュポンの合併、分割にも大きな役割を果たしています。

- 旧村上ファンド(日本・シンガポール):「村上ファンド」の主催者・村上世彰氏は、通商産業省(現・経済産業省)の出身。通産省を退官して投資ファンドを設立しました。

現在も村上世彰と絢親子が率いるC&Iホールディングス、レノなどの旧村上ファンドグループは、対象企業への執念深さで企業に恐れられています。 - エフィッシモ・キャピタル・マネジメント(シンガポール):旧村上ファンド幹部の高坂卓志氏ら3人が2006年にシンガポールで立ち上げました。

日本株の推定運用額が1兆円を超え、日本株を対象としたアクティビストファンドでは最大規模を誇ります。 - エリオットマネジメント(米):弁護士のポールシンガー氏が1977年にニューヨークで設立。日本株内の運用資産額は1,400億円に過ぎませんが、グローバルでは4兆円超を運用する世界最大のアクティビストファンドです。日本で株主提案を行ったことはなく、TOB提案に介入して高値で売り抜けるケースが多くなっています。

企業再生ファンドとアクティビストファンドは何が違うのか

ファンドのカテゴリーによって投資対象の株式の保有割合が違います。

- ヘッジファンド 数%~10%

- アクティビストファンド 数%~20%

- バイアウトファンド 50%以上

- 企業再生ファンド 50%以上

企業再生ファンドは、マジョリティを取って再生をしていくことを行います。バイアウトファンドは50%以上としておりますが、殆どの場合100%で買収をして企業価値を高めて収益を得ています。

アクティビストの目的は超過リターンの獲得

一方のアクティビストファンドは、あくまでもイベントの利用者に過ぎず、狙った企業の業績が悪くて株価が下がったとしても、信用の売り(空売り)などの手法を狙って利益を狙うこともあります。

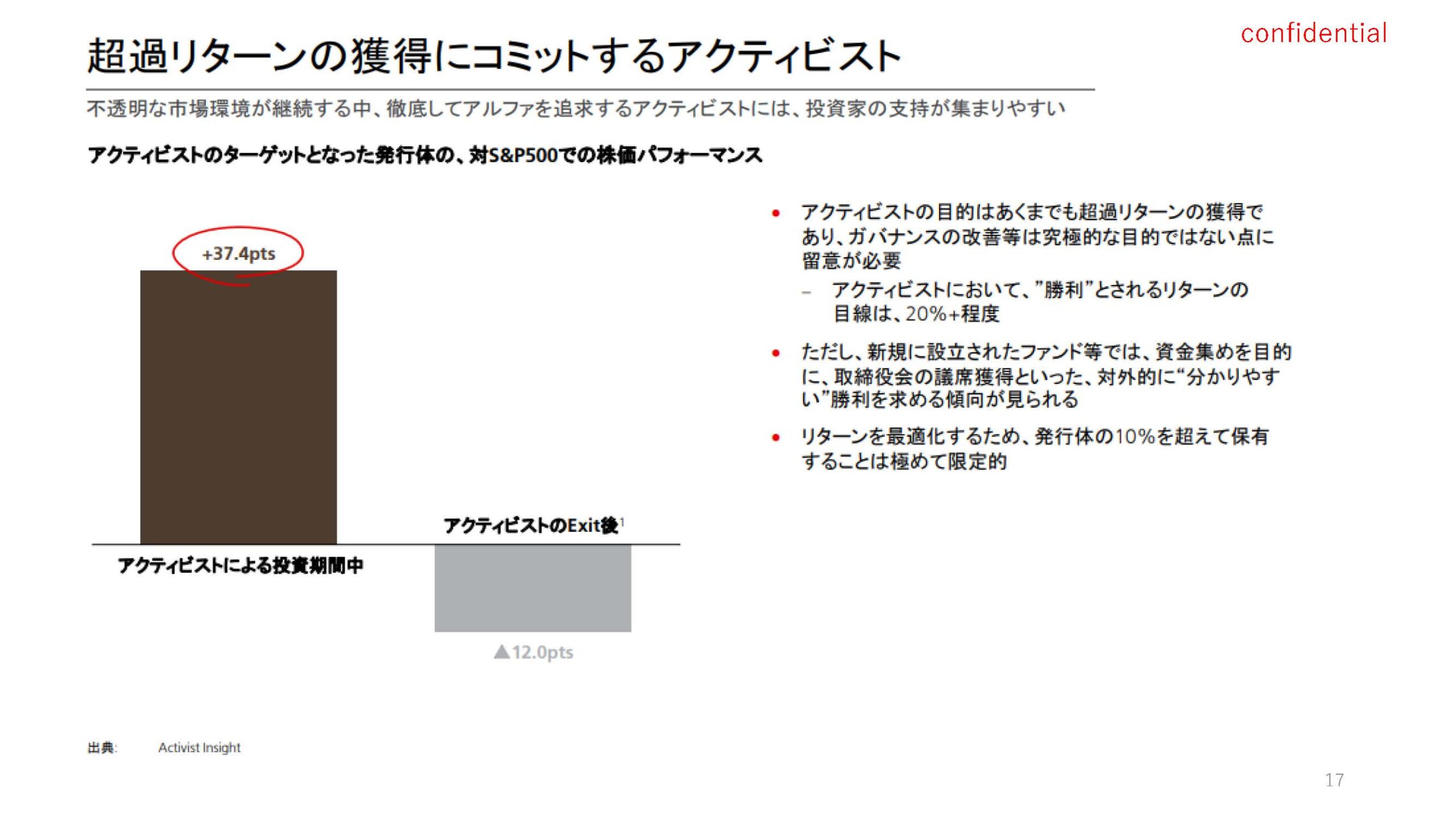

アクティビストファンドは超過リターンの獲得にコミットするということでアクティビストファンドが投資している期間中は約37.4ポイントの株価パフォーマンスが上がります。ですから、アクティビストが入ったことが分かると、アクティビストでない方も株を買って株価はどんどん上がっていくということになります。そして、アクティビストが出た後は、株価が下がるケースが非常に多く、約12ポイント下落するとのことです。

アクティビストファンドの目的はあくまでも超過リターンの獲得であり、ガバナンスの改善等は究極的な目的ではない点に留意しなければなりません。アクティビストファンドにおいて“勝利”とされるリターンの目線はだいたい20%前後の利益を出すとされています。元が100%としたら120%で抜けていくということがアクティビストの標準のようです。

日本を含むアジアで再編が起こるという予測

アクティビストファンドは、当然、厳しい要求を経営に突きつけます。公開要求事例数については2014年から2018年の5年間で約1.5倍増加しています。

対象会社の所在地は、アメリカの企業が全体の約60%、ヨーロッパが16%、アジア(日本を含む)14%、その他が10%となっています。

日本を含むアジアについてはこれから活発に再編が起こる最大のマーケットと言われています。アクティビストファンドに限らず、プライベートエクイティのブラックストーン、カーライルも、日本ではこれから再編が起こるということで、大きな金額を集めて今活動をし始めました。このように日本の再編を嗅ぎつけて日本にお金が集結しているのです。

(2020年12月18日 第57回総合研究会リポートより)

以 上